TNFD คืออะไร และบริษัทไทยควรเริ่มเปิดเผยข้อมูลธรรมชาติเมื่อไหร่

อัพเดทล่าสุด: 20 พ.ค. 2026

21 ผู้เข้าชม

หลังจากที่ TCFD กลายเป็นมาตรฐานสากลสำหรับการเปิดเผยข้อมูลความเสี่ยงด้านสภาพภูมิอากาศ ในปี 2023 มี Framework คู่ขนานเกิดขึ้นชื่อ TNFD — Taskforce on Nature-related Financial Disclosures ที่ออกแบบมาเพื่อจัดการ "Nature-related Risk" และ "Biodiversity Impact" ของภาคธุรกิจ

ในปี 2026 TNFD เริ่มมีบริษัทระดับโลกประกาศ Early Adopter ใน Inaugural Cohort กว่า 500 แห่ง รวมถึงสถาบันการเงินใหญ่ของยุโรป สิ่งที่บริษัทไทยต้องเข้าใจตอนนี้คือ TNFD ไม่ใช่ "TCFD ในด้านธรรมชาติ" เท่านั้น แต่เป็น Framework ที่ซับซ้อนกว่าและกระทบธุรกิจในวงกว้างกว่า

TNFD เกิดขึ้นเพราะอะไร

แนวคิดของ TNFD เริ่มจากข้อมูลของ World Economic Forum ที่ระบุว่า เศรษฐกิจโลกมูลค่ากว่า 44 ล้านล้านดอลลาร์ — มากกว่าครึ่งของ Global GDP — พึ่งพิงธรรมชาติในระดับปานกลางถึงสูง ตั้งแต่ภาคเกษตร อาหาร น้ำดื่ม ยา ไม้แปรรูป ไปจนถึง Pollination และ Climate Regulation ที่ระบบนิเวศให้บริการ

ความเสื่อมโทรมของธรรมชาติทั่วโลกในรอบ 50 ปี ที่จำนวน Vertebrate ลดลง 69%, ผืนป่าหายไป 4.7 ล้านเฮกตาร์ต่อปี และความหลากหลายของแมลงผสมเกสรลด — สร้างความเสี่ยงทางการเงินต่อภาคธุรกิจที่ Investor และ Regulator ต้องประเมินอย่างเป็นระบบ

TCFD จัดการเรื่อง Climate Change ในมิติ GHG TNFD จัดการเรื่อง Nature ในมิติที่กว้างกว่า — Biodiversity, Water, Land, Soil, Ocean และ Atmosphere

โครงสร้างของ TNFD: 4 Pillars 14 Disclosures

โครงสร้างของ TNFD ออกแบบให้สอดคล้องกับ TCFD เพื่อให้บริษัทที่คุ้นเคย TCFD นำมาใช้ได้ — Pillar ที่หนึ่งคือ Governance ดูว่าคณะกรรมการและผู้บริหารดูแล Nature-related Issue อย่างไร

Pillar ที่สองคือ Strategy ดูว่า Nature-related Risk และ Opportunity ส่งผลต่อ Business Model, Strategy และ Financial Planning อย่างไร

Pillar ที่สามคือ Risk and Impact Management ดูว่าบริษัทระบุ ประเมิน และจัดการ Nature-related Risk อย่างไร และมี Impact ต่อธรรมชาติอย่างไร

Pillar ที่สี่คือ Metrics and Targets ดู Indicator ที่ใช้วัด Nature-related Performance และเป้าหมายที่ตั้งไว้

ภายในทั้ง 4 Pillar มี Recommended Disclosure 14 ข้อ ที่ครอบคลุมตั้งแต่ Board Oversight ของ Nature ไปจนถึง Quantitative Metric ของ Biodiversity Impact

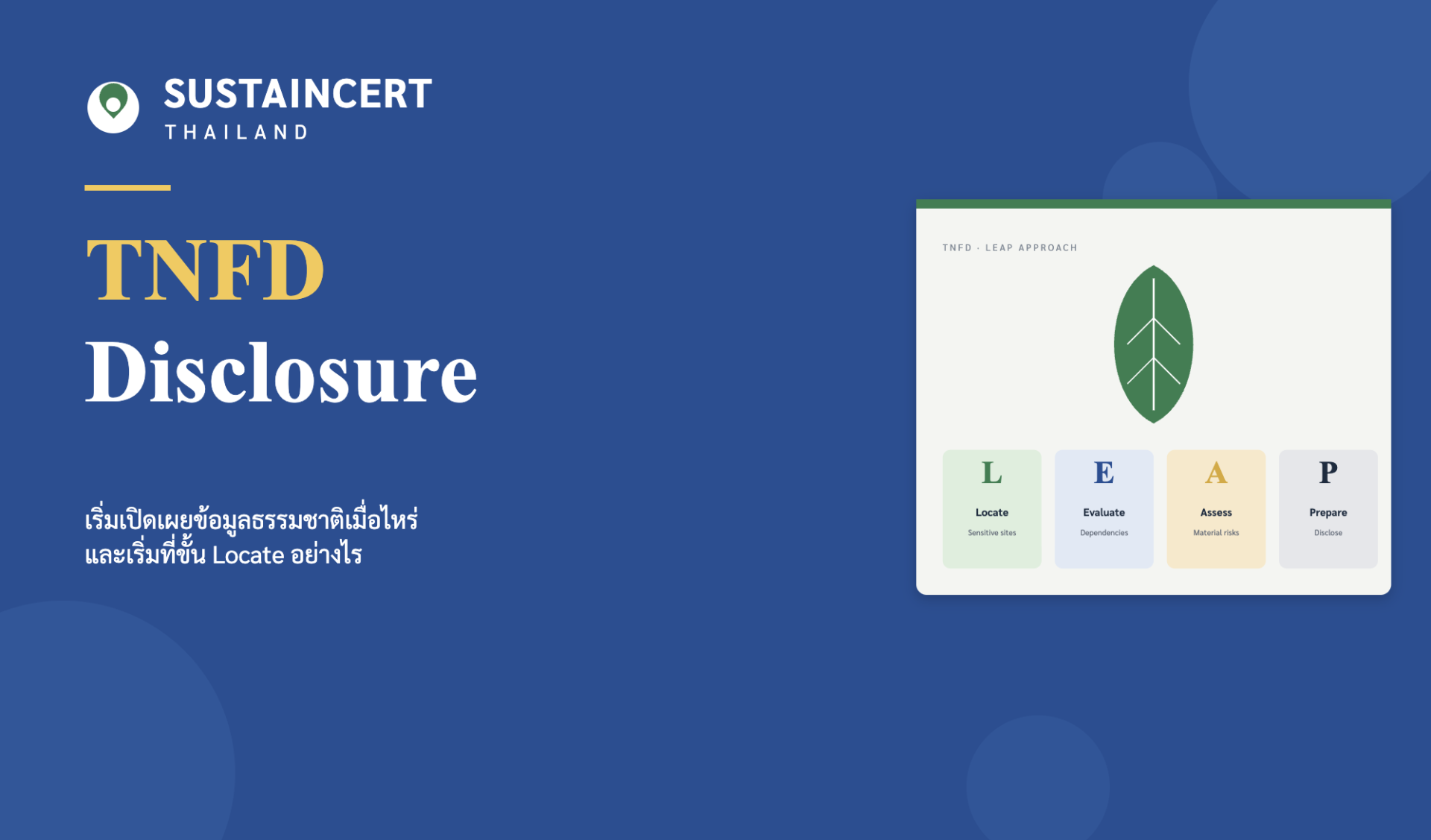

LEAP Approach: เครื่องมือหลักของ TNFD

หัวใจของ TNFD คือกระบวนการที่เรียกว่า LEAP Approach ที่ย่อมาจาก Locate, Evaluate, Assess, Prepare เป็น Methodology ที่บริษัทใช้ในการระบุ Nature-related Issue ตลอด Value Chain

ขั้น Locate คือระบุว่าธุรกิจ และ Supply Chain ของบริษัทมีปฏิสัมพันธ์กับธรรมชาติที่ไหน — Direct Operation, Upstream และ Downstream — โดยเฉพาะใน "Sensitive Location" เช่น Protected Area, Key Biodiversity Area, Water Stress Region

ขั้น Evaluate คือประเมินว่าธุรกิจมี Dependency กับธรรมชาติอย่างไร และมี Impact ต่อธรรมชาติอย่างไรในแต่ละจุดที่ระบุได้ ใช้ Sector Tool เช่น ENCORE สำหรับ Dependency Mapping และ TNFD Sector Guidance สำหรับ Impact Identification

ขั้น Assess คือประเมิน Risk ทางการเงิน (Physical Risk, Transition Risk, Systemic Risk) ที่เกิดจาก Dependency และ Impact ที่ระบุไว้ และจัดลำดับ Material Issue

ขั้น Prepare คือเตรียม Response — Disclosure, Target Setting, Action Plan และการนำเข้าสู่ Governance ของบริษัท

บริษัทไทยกลุ่มไหนควรเริ่มก่อน

ไม่ใช่ทุกบริษัทไทยต้องทำ TNFD ในปี 2026 ทันที กลุ่มที่ Material และควรเริ่มเตรียมตัวมีสี่กลุ่ม

กลุ่มแรกคือบริษัทในภาคเกษตรและอาหาร — ผู้ผลิตข้าว น้ำตาล ยางพารา ปาล์มน้ำมัน อาหารแปรรูป ผลิตภัณฑ์ทางทะเล กลุ่มนี้พึ่งพิงระบบนิเวศโดยตรง และส่งสินค้าให้ลูกค้ายุโรปที่อยู่ใต้ CSRD ซึ่งบังคับ TNFD Disclosure ในรอบรายงาน 2026-2027

กลุ่มที่สองคือบริษัทในภาคที่มี Land Use Impact สูง — ผู้พัฒนาอสังหาริมทรัพย์ขนาดใหญ่ ผู้ก่อสร้าง Mining ผู้ดำเนิน Plantation กลุ่มนี้มี Direct Impact ต่อ Biodiversity ที่ Investor และ Lender ต้องการเห็น Disclosure

กลุ่มที่สามคือสถาบันการเงิน — ธนาคารและ Asset Manager ที่ปล่อยสินเชื่อหรือลงทุนในกลุ่มข้างต้น มี Indirect Exposure ต่อ Nature-related Risk ผ่าน Portfolio TNFD เป็นเครื่องมือที่จำเป็นในการประเมิน Portfolio Risk

กลุ่มที่สี่คือบริษัทที่อยู่ในแผนของ ก.ล.ต. และ SET ที่จะเป็น Pilot Disclosure ตามมาตรฐาน Nature ในปี 2027-2028 บริษัทใน SET100 ขนาดใหญ่ที่ Investor ต่างชาติเริ่มถามเรื่อง Biodiversity แล้ว ควรเริ่มเตรียมตัวล่วงหน้า

ปี 2026: ปีของการ Locate

สำหรับบริษัทไทยส่วนใหญ่ ปี 2026 ควรเป็นปีของขั้น Locate ใน LEAP Approach กิจกรรมหลักที่ทำได้ในปีนี้คือ Mapping Operation และ Supply Chain เพื่อระบุจุดที่อยู่ใน Sensitive Location

เครื่องมือที่ใช้ได้ฟรีและทำได้ในระดับองค์กรมีหลายตัว — WWF Biodiversity Risk Filter ระบุ Biodiversity Hotspot, WRI Aqueduct ระบุ Water Stress Region, IBAT (Integrated Biodiversity Assessment Tool) ระบุ Protected Area และ Key Biodiversity Area

การทำ Locate ไม่ต้องการ Investment ใหญ่ ทีม Sustainability สามารถใช้ข้อมูลที่มีอยู่ — Map ของ Operation Site, Tier 1 Supplier Location, Distribution Hub — overlay กับ Spatial Layer ของ Sensitive Area เพื่อระบุจุดที่ Material ในเชิง Nature

ผลลัพธ์ของขั้น Locate คือ Heat Map ที่บอกได้ว่า Operation จุดไหนของบริษัทมี Nature-related Exposure สูง ซึ่งจะเป็นพื้นฐานของการประเมินใน Evaluate และ Assess ในปีถัดไป

ความเชื่อมโยงกับมาตรฐานอื่น

TNFD ออกแบบให้ Complement กับ Framework อื่นที่บริษัทอาจใช้อยู่แล้ว

ความสัมพันธ์กับ TCFD ชัดเจน — โครงสร้าง 4 Pillar เหมือนกัน บริษัทที่ทำ TCFD แล้วสามารถขยายโครงสร้างให้ครอบคลุม Nature ได้

ความสัมพันธ์กับ IFRS Sustainability Disclosure ISSB กำลังพัฒนา IFRS S3 และ S4 ที่อาจครอบคลุม Biodiversity และ Human Capital โดยใช้ TNFD เป็นแหล่งอ้างอิงสำคัญ บริษัทที่เริ่มกับ TNFD วันนี้ ได้ฐานพร้อมรับ ISSB Standard ในอนาคต

ความสัมพันธ์กับ ESRS ของ CSRD โดยเฉพาะ ESRS E4 Biodiversity and Ecosystems ที่ใช้แนวคิดของ TNFD เป็น Reference Framework บริษัทที่ส่งสินค้ายุโรปจะต้องตอบเรื่องนี้ภายในรอบรายงาน 2027

ความสัมพันธ์กับ Global Biodiversity Framework (GBF) ของ CBD โดยเฉพาะ Target 15 ที่ขอให้ภาคธุรกิจขนาดใหญ่ Disclose Impact และ Dependency ต่อ Biodiversity TNFD คือเครื่องมือที่ทำให้ Target 15 เป็นจริงในเชิงปฏิบัติ

เริ่มอย่างไรที่ปฏิบัติได้จริง

สำหรับบริษัทไทยที่ตัดสินใจเริ่ม TNFD ในปี 2026 คำแนะนำคือเริ่มจากสามขั้นพื้นฐาน

ขั้นแรกคือ Awareness Building ในระดับ Board และ Executive ให้ผู้บริหารระดับสูงเข้าใจว่า Nature-related Risk คืออะไร แตกต่างจาก Climate Risk อย่างไร และทำไมจึงต้องเริ่มเตรียมตัวตอนนี้

ขั้นที่สองคือ Sector Materiality Screening ใช้ TNFD Sector Guidance สำหรับ Sector ของบริษัท เพื่อระบุ Issue ที่น่าจะ Material ใน Direct Operation และ Upstream Supply Chain

ขั้นที่สามคือ Pilot LEAP กับ Business Unit หรือ Site ที่ Critical ที่สุด เพื่อให้ทีมงานเข้าใจกระบวนการในเชิงปฏิบัติ ก่อนจะ Scale ไปทั้งองค์กรในปีถัดไป

บริษัทที่เริ่มต้นในปี 2026 จะอยู่ในตำแหน่ง Leader เมื่อเทียบกับคู่แข่งในประเทศ และพร้อมตอบคำถามของ Investor และลูกค้ายุโรปที่จะเริ่มถามเรื่องนี้อย่างจริงจังภายในปี 2027

ในปี 2026 TNFD เริ่มมีบริษัทระดับโลกประกาศ Early Adopter ใน Inaugural Cohort กว่า 500 แห่ง รวมถึงสถาบันการเงินใหญ่ของยุโรป สิ่งที่บริษัทไทยต้องเข้าใจตอนนี้คือ TNFD ไม่ใช่ "TCFD ในด้านธรรมชาติ" เท่านั้น แต่เป็น Framework ที่ซับซ้อนกว่าและกระทบธุรกิจในวงกว้างกว่า

TNFD เกิดขึ้นเพราะอะไร

แนวคิดของ TNFD เริ่มจากข้อมูลของ World Economic Forum ที่ระบุว่า เศรษฐกิจโลกมูลค่ากว่า 44 ล้านล้านดอลลาร์ — มากกว่าครึ่งของ Global GDP — พึ่งพิงธรรมชาติในระดับปานกลางถึงสูง ตั้งแต่ภาคเกษตร อาหาร น้ำดื่ม ยา ไม้แปรรูป ไปจนถึง Pollination และ Climate Regulation ที่ระบบนิเวศให้บริการ

ความเสื่อมโทรมของธรรมชาติทั่วโลกในรอบ 50 ปี ที่จำนวน Vertebrate ลดลง 69%, ผืนป่าหายไป 4.7 ล้านเฮกตาร์ต่อปี และความหลากหลายของแมลงผสมเกสรลด — สร้างความเสี่ยงทางการเงินต่อภาคธุรกิจที่ Investor และ Regulator ต้องประเมินอย่างเป็นระบบ

TCFD จัดการเรื่อง Climate Change ในมิติ GHG TNFD จัดการเรื่อง Nature ในมิติที่กว้างกว่า — Biodiversity, Water, Land, Soil, Ocean และ Atmosphere

โครงสร้างของ TNFD: 4 Pillars 14 Disclosures

โครงสร้างของ TNFD ออกแบบให้สอดคล้องกับ TCFD เพื่อให้บริษัทที่คุ้นเคย TCFD นำมาใช้ได้ — Pillar ที่หนึ่งคือ Governance ดูว่าคณะกรรมการและผู้บริหารดูแล Nature-related Issue อย่างไร

Pillar ที่สองคือ Strategy ดูว่า Nature-related Risk และ Opportunity ส่งผลต่อ Business Model, Strategy และ Financial Planning อย่างไร

Pillar ที่สามคือ Risk and Impact Management ดูว่าบริษัทระบุ ประเมิน และจัดการ Nature-related Risk อย่างไร และมี Impact ต่อธรรมชาติอย่างไร

Pillar ที่สี่คือ Metrics and Targets ดู Indicator ที่ใช้วัด Nature-related Performance และเป้าหมายที่ตั้งไว้

ภายในทั้ง 4 Pillar มี Recommended Disclosure 14 ข้อ ที่ครอบคลุมตั้งแต่ Board Oversight ของ Nature ไปจนถึง Quantitative Metric ของ Biodiversity Impact

LEAP Approach: เครื่องมือหลักของ TNFD

หัวใจของ TNFD คือกระบวนการที่เรียกว่า LEAP Approach ที่ย่อมาจาก Locate, Evaluate, Assess, Prepare เป็น Methodology ที่บริษัทใช้ในการระบุ Nature-related Issue ตลอด Value Chain

ขั้น Locate คือระบุว่าธุรกิจ และ Supply Chain ของบริษัทมีปฏิสัมพันธ์กับธรรมชาติที่ไหน — Direct Operation, Upstream และ Downstream — โดยเฉพาะใน "Sensitive Location" เช่น Protected Area, Key Biodiversity Area, Water Stress Region

ขั้น Evaluate คือประเมินว่าธุรกิจมี Dependency กับธรรมชาติอย่างไร และมี Impact ต่อธรรมชาติอย่างไรในแต่ละจุดที่ระบุได้ ใช้ Sector Tool เช่น ENCORE สำหรับ Dependency Mapping และ TNFD Sector Guidance สำหรับ Impact Identification

ขั้น Assess คือประเมิน Risk ทางการเงิน (Physical Risk, Transition Risk, Systemic Risk) ที่เกิดจาก Dependency และ Impact ที่ระบุไว้ และจัดลำดับ Material Issue

ขั้น Prepare คือเตรียม Response — Disclosure, Target Setting, Action Plan และการนำเข้าสู่ Governance ของบริษัท

บริษัทไทยกลุ่มไหนควรเริ่มก่อน

ไม่ใช่ทุกบริษัทไทยต้องทำ TNFD ในปี 2026 ทันที กลุ่มที่ Material และควรเริ่มเตรียมตัวมีสี่กลุ่ม

กลุ่มแรกคือบริษัทในภาคเกษตรและอาหาร — ผู้ผลิตข้าว น้ำตาล ยางพารา ปาล์มน้ำมัน อาหารแปรรูป ผลิตภัณฑ์ทางทะเล กลุ่มนี้พึ่งพิงระบบนิเวศโดยตรง และส่งสินค้าให้ลูกค้ายุโรปที่อยู่ใต้ CSRD ซึ่งบังคับ TNFD Disclosure ในรอบรายงาน 2026-2027

กลุ่มที่สองคือบริษัทในภาคที่มี Land Use Impact สูง — ผู้พัฒนาอสังหาริมทรัพย์ขนาดใหญ่ ผู้ก่อสร้าง Mining ผู้ดำเนิน Plantation กลุ่มนี้มี Direct Impact ต่อ Biodiversity ที่ Investor และ Lender ต้องการเห็น Disclosure

กลุ่มที่สามคือสถาบันการเงิน — ธนาคารและ Asset Manager ที่ปล่อยสินเชื่อหรือลงทุนในกลุ่มข้างต้น มี Indirect Exposure ต่อ Nature-related Risk ผ่าน Portfolio TNFD เป็นเครื่องมือที่จำเป็นในการประเมิน Portfolio Risk

กลุ่มที่สี่คือบริษัทที่อยู่ในแผนของ ก.ล.ต. และ SET ที่จะเป็น Pilot Disclosure ตามมาตรฐาน Nature ในปี 2027-2028 บริษัทใน SET100 ขนาดใหญ่ที่ Investor ต่างชาติเริ่มถามเรื่อง Biodiversity แล้ว ควรเริ่มเตรียมตัวล่วงหน้า

ปี 2026: ปีของการ Locate

สำหรับบริษัทไทยส่วนใหญ่ ปี 2026 ควรเป็นปีของขั้น Locate ใน LEAP Approach กิจกรรมหลักที่ทำได้ในปีนี้คือ Mapping Operation และ Supply Chain เพื่อระบุจุดที่อยู่ใน Sensitive Location

เครื่องมือที่ใช้ได้ฟรีและทำได้ในระดับองค์กรมีหลายตัว — WWF Biodiversity Risk Filter ระบุ Biodiversity Hotspot, WRI Aqueduct ระบุ Water Stress Region, IBAT (Integrated Biodiversity Assessment Tool) ระบุ Protected Area และ Key Biodiversity Area

การทำ Locate ไม่ต้องการ Investment ใหญ่ ทีม Sustainability สามารถใช้ข้อมูลที่มีอยู่ — Map ของ Operation Site, Tier 1 Supplier Location, Distribution Hub — overlay กับ Spatial Layer ของ Sensitive Area เพื่อระบุจุดที่ Material ในเชิง Nature

ผลลัพธ์ของขั้น Locate คือ Heat Map ที่บอกได้ว่า Operation จุดไหนของบริษัทมี Nature-related Exposure สูง ซึ่งจะเป็นพื้นฐานของการประเมินใน Evaluate และ Assess ในปีถัดไป

ความเชื่อมโยงกับมาตรฐานอื่น

TNFD ออกแบบให้ Complement กับ Framework อื่นที่บริษัทอาจใช้อยู่แล้ว

ความสัมพันธ์กับ TCFD ชัดเจน — โครงสร้าง 4 Pillar เหมือนกัน บริษัทที่ทำ TCFD แล้วสามารถขยายโครงสร้างให้ครอบคลุม Nature ได้

ความสัมพันธ์กับ IFRS Sustainability Disclosure ISSB กำลังพัฒนา IFRS S3 และ S4 ที่อาจครอบคลุม Biodiversity และ Human Capital โดยใช้ TNFD เป็นแหล่งอ้างอิงสำคัญ บริษัทที่เริ่มกับ TNFD วันนี้ ได้ฐานพร้อมรับ ISSB Standard ในอนาคต

ความสัมพันธ์กับ ESRS ของ CSRD โดยเฉพาะ ESRS E4 Biodiversity and Ecosystems ที่ใช้แนวคิดของ TNFD เป็น Reference Framework บริษัทที่ส่งสินค้ายุโรปจะต้องตอบเรื่องนี้ภายในรอบรายงาน 2027

ความสัมพันธ์กับ Global Biodiversity Framework (GBF) ของ CBD โดยเฉพาะ Target 15 ที่ขอให้ภาคธุรกิจขนาดใหญ่ Disclose Impact และ Dependency ต่อ Biodiversity TNFD คือเครื่องมือที่ทำให้ Target 15 เป็นจริงในเชิงปฏิบัติ

เริ่มอย่างไรที่ปฏิบัติได้จริง

สำหรับบริษัทไทยที่ตัดสินใจเริ่ม TNFD ในปี 2026 คำแนะนำคือเริ่มจากสามขั้นพื้นฐาน

ขั้นแรกคือ Awareness Building ในระดับ Board และ Executive ให้ผู้บริหารระดับสูงเข้าใจว่า Nature-related Risk คืออะไร แตกต่างจาก Climate Risk อย่างไร และทำไมจึงต้องเริ่มเตรียมตัวตอนนี้

ขั้นที่สองคือ Sector Materiality Screening ใช้ TNFD Sector Guidance สำหรับ Sector ของบริษัท เพื่อระบุ Issue ที่น่าจะ Material ใน Direct Operation และ Upstream Supply Chain

ขั้นที่สามคือ Pilot LEAP กับ Business Unit หรือ Site ที่ Critical ที่สุด เพื่อให้ทีมงานเข้าใจกระบวนการในเชิงปฏิบัติ ก่อนจะ Scale ไปทั้งองค์กรในปีถัดไป

บริษัทที่เริ่มต้นในปี 2026 จะอยู่ในตำแหน่ง Leader เมื่อเทียบกับคู่แข่งในประเทศ และพร้อมตอบคำถามของ Investor และลูกค้ายุโรปที่จะเริ่มถามเรื่องนี้อย่างจริงจังภายในปี 2027

บทความที่เกี่ยวข้อง

เมื่อบริษัทตัดสินใจทำ Sustainability Assurance คำถามถัดมาคือ "ควรเลือก Limited หรือ Reasonable Assurance" คำถามนี้ดูเหมือนเป็นเพียงเรื่องของระดับความเข้มข้น แต่ในความเป็นจริง การตัดสินใจนี้ส่งผลต่อต้นทุน ระยะเวลา และความน่าเชื่อถือของรายงานในระยะยาว

เปลี่ยนภูมิทัศน์ Sustainability Reporting ปี 2026 บริษัทจดทะเบียนไทยต้องเลือกอะไรก่อน

ตลาดตราสารหนี้ยั่งยืนของไทยขยายตัวอย่างต่อเนื่อง ในปี 2025 มูลค่าออก Green Bond, Social Bond, Sustainability Bond และ Sustainability-Linked Bond รวมกันทะลุ 4 แสนล้านบาท บริษัทขนาดใหญ่และ State-owned Enterprise หลายแห่งเริ่มใช้เครื่องมือทางการเงินยั่งยืนเป็นกลยุทธ์หลักในการระดมทุน