AA1000AS vs ISAE 3000 vs ISAE 3410 บริษัทไทยควรเลือก Sustainability Assurance Standard แบบไหน

AA1000AS vs ISAE 3000 vs ISAE 3410: บริษัทไทยควรเลือก Sustainability Assurance Standard แบบไหน

เมื่อบริษัทจดทะเบียนไทยตัดสินใจทำ Sustainability Assurance คำถามถัดมาคือ "เลือก Assurance Standard ตัวไหนดี" คำตอบไม่ใช่ตัวใดตัวหนึ่งดีที่สุด แต่ขึ้นอยู่กับวัตถุประสงค์ ขอบเขตของรายงาน และกลุ่มผู้ใช้ข้อมูล

บทความนี้เปรียบเทียบสามมาตรฐาน Sustainability Assurance หลักที่ใช้ในไทย พร้อมแนะนำเส้นทางการเลือกที่เหมาะสมในแต่ละกรณี

1. ภาพรวมสามมาตรฐาน Sustainability Assurance

ในตลาด Sustainability Assurance ระดับสากล มีสามมาตรฐานที่ครองส่วนแบ่งหลัก ทั้งสามมาตรฐานนี้พัฒนาโดยองค์กรที่ต่างกัน และมีวัตถุประสงค์ที่ต่างกันตั้งแต่ต้น

AA1000 Assurance Standard v3 (AA1000AS v3) พัฒนาโดย AccountAbility ซึ่งเป็นองค์กรไม่แสวงหากำไรในสหราชอาณาจักร เปิดตัวเวอร์ชันแรกในปี 2003 และเวอร์ชัน v3 ปัจจุบันเผยแพร่ในปี 2020 เป็นมาตรฐานที่ออกแบบมาเฉพาะสำหรับ Sustainability Assurance ตั้งแต่ต้น

ISAE 3000 (Revised) พัฒนาโดย International Auditing and Assurance Standards Board (IAASB) ของ IFAC เป็นมาตรฐาน General-purpose Assurance สำหรับการให้ความเชื่อมั่นต่อข้อมูลที่ไม่ใช่ทางการเงินทั่วไป Big4 Accounting Firm นิยมใช้

ISAE 3410 พัฒนาโดย IAASB เช่นกัน แต่เป็นมาตรฐานเฉพาะสำหรับ Greenhouse Gas Statements ใช้กับการให้ความเชื่อมั่นต่อข้อมูล GHG โดยเฉพาะ

2. เปรียบเทียบสามมาตรฐานใน 5 มิติ

2.1 ขอบเขตของการให้ความเชื่อมั่น

AA1000AS v3 ครอบคลุมทั้งข้อมูลในรายงานและ "กระบวนการ" ที่องค์กรใช้สร้างข้อมูลนั้น เช่น Stakeholder Engagement Process, Materiality Assessment Process และ Management Approach ต่อ Material Topics

ISAE 3000 เน้นการให้ความเชื่อมั่นต่อข้อมูลที่เปิดเผยตามเกณฑ์ที่กำหนด เช่น GRI Standards หรือ IFRS S1/S2 โดยมุ่งที่ความถูกต้องของข้อมูล (Information Reliability) เป็นหลัก

ISAE 3410 จำกัดขอบเขตเฉพาะ GHG Statement คือ Scope 1, 2 และ 3 ของก๊าซเรือนกระจกเท่านั้น ไม่ครอบคลุมข้อมูล ESG อื่น

2.2 หลักการพื้นฐาน

AA1000AS v3 ตั้งอยู่บน AA1000 AccountAbility Principles 4 ประการ คือ Inclusivity, Materiality, Responsiveness, Impact ซึ่งเป็นหลักที่ออกแบบมาเฉพาะสำหรับ Sustainability

ISAE 3000 ตั้งอยู่บน Assurance Framework ของ IAASB ที่ใช้หลัก Audit ทั่วไป เช่น Independence, Professional Skepticism, Sufficient Appropriate Evidence

ISAE 3410 ใช้หลักของ ISAE 3000 เป็นพื้นฐาน เพิ่มเติมข้อกำหนดเฉพาะสำหรับ GHG

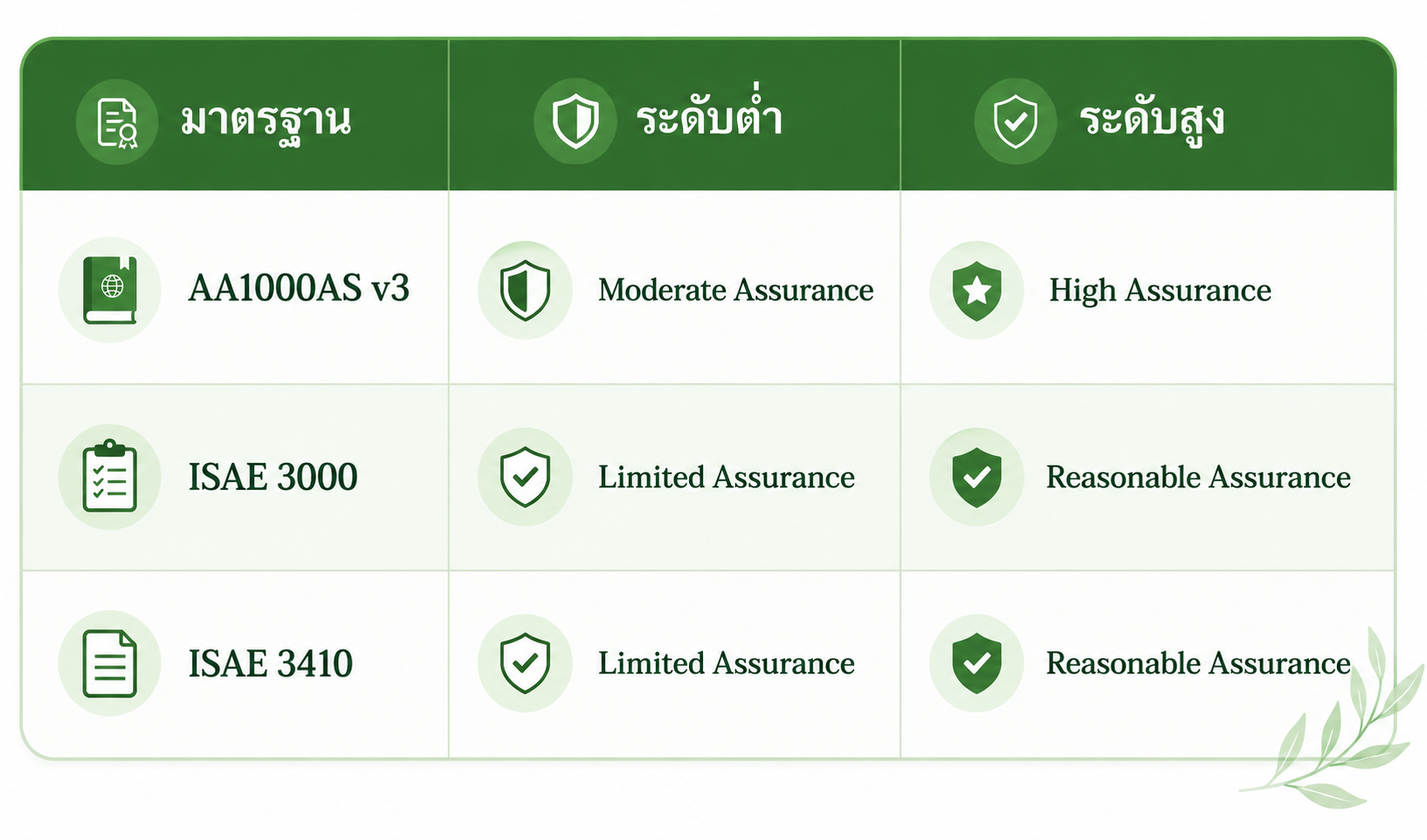

2.3 ระดับของ Assurance

ทั้งสามมาตรฐานรองรับ 2 ระดับ Assurance แต่ใช้คำต่างกัน

ในทางปฏิบัติ ทั้งสองชื่อ (Moderate/Limited และ High/Reasonable) ถือว่าเทียบเท่ากันได้

2.4 ความยืดหยุ่นในการใช้งาน

AA1000AS v3 ออกแบบมาให้ใช้งานร่วมกับมาตรฐานการรายงานหลากหลายชนิด เช่น GRI, IFRS S1/S2, TCFD และยังสามารถใช้ร่วมกับ ISAE 3000, ISAE 3410 และ ISO 14064-3 ได้

ISAE 3000 ใช้กับเกณฑ์การรายงานใดก็ได้ที่ระบุไว้ในขอบเขต Engagement

ISAE 3410 ใช้เฉพาะกับ GHG Statement ไม่ครอบคลุมขอบเขตอื่นของ Sustainability

2.5 การยอมรับใน ESG Rating และตลาดทุน

AA1000AS v3 ได้รับการอ้างถึงและยอมรับใน ESG Rating Framework หลายตัว รวมถึง DJSI, FTSE Russell, CDP, MSCI และ S&P Global CSA

ISAE 3000 เป็น Workhorse Standard ของวงการ ใช้ในการ Audit ที่ Big4 ดำเนินการ และยอมรับใน CSRD ของ EU เป็นค่าเริ่มต้น

ISAE 3410 ยอมรับใน CDP และเป็นมาตรฐานที่นักลงทุนใช้สำหรับ Carbon Reporting โดยเฉพาะ

3. แล้วบริษัทไทยควรเลือกตัวไหน

คำตอบขึ้นอยู่กับ 4 ปัจจัย คือ วัตถุประสงค์ของ Assurance ขอบเขตของรายงาน ผู้ใช้ข้อมูลหลัก และงบประมาณ

กรณีที่ 1: บริษัทจดทะเบียน SET ที่ต้องการ Investor-grade Assurance ครอบคลุมรายงานความยั่งยืน

แนะนำ AA1000AS v3 เพราะออกแบบมาเฉพาะ Sustainability ครอบคลุมทั้งข้อมูลและกระบวนการ Stakeholder Engagement ซึ่งเป็นมิติสำคัญสำหรับการเข้า DJSI และ FTSE Russell

กรณีที่ 2: บริษัทที่ต้องการเฉพาะ GHG Verification เพื่อ CBAM, CDP หรือ SBTi

แนะนำ ISAE 3410 หรือ ISO 14064-3 เพราะเป็นมาตรฐานเฉพาะที่ออกแบบมาสำหรับ GHG โดยตรง ไม่จำเป็นต้องใช้มาตรฐานที่ครอบคลุมกว่า ซึ่งจะมีต้นทุนสูงเกินจำเป็น

กรณีที่ 3: บริษัท Subsidiary ของบริษัท EU ที่ Parent Company ใช้ ISAE 3000

แนะนำ ISAE 3000 เพื่อให้สอดคล้องกับมาตรฐานที่ Parent Company ใช้ ลดความซับซ้อนในการรวมรายงานในระดับกลุ่ม

กรณีที่ 4: บริษัทที่ต้องการความครอบคลุมสูงสุด

แนะนำการใช้ AA1000AS v3 ร่วมกับ ISAE 3410 สำหรับส่วน GHG เพื่อให้ได้ทั้ง Stakeholder-centric Assurance และ Technical GHG Assurance ที่ละเอียดที่สุด

4. ISSA 5000 ที่กำลังจะเปลี่ยนภูมิทัศน์

นอกจากสามมาตรฐานข้างต้น IAASB ได้ออกมาตรฐานใหม่ ISSA 5000 (International Standard on Sustainability Assurance 5000) ในปี 2024 และจะเริ่มมีผลบังคับใช้สำหรับ Engagement ที่ครอบคลุมช่วงเวลาตั้งแต่เดือนธันวาคม 2026 เป็นต้นไป

ISSA 5000 เป็นมาตรฐาน Purpose-built สำหรับ Sustainability Assurance ที่คาดว่าจะกลายเป็น Global Baseline และจะค่อยๆ เข้าแทนที่ ISAE 3000 และ ISAE 3410 สำหรับ Sustainability Engagement

อย่างไรก็ตาม การมาของ ISSA 5000 ไม่ได้ทำให้ AA1000AS v3 หมดความสำคัญ ในทางตรงกันข้าม AccountAbility ได้ออก Bridging Document ในปี 2025 เพื่ออธิบายว่า AA1000AS v3 สามารถใช้คู่กับ ISSA 5000 ได้อย่างไร โดย AA1000AS v3 ยังคงเป็นมาตรฐานเดียวที่เน้น Stakeholder-centric Assurance ที่ครอบคลุมทั้งข้อมูลและกระบวนการ

สำหรับบริษัทไทยที่กำลังพิจารณาเลือกมาตรฐานในปี 2026 ทางเลือกที่ปลอดภัยและยืดหยุ่นที่สุดคือการเริ่มจาก AA1000AS v3 ซึ่งใช้งานได้ทันที และพร้อมขยายไปสู่ ISSA 5000 เมื่อมาตรฐานใหม่เริ่มเป็นที่นิยมแพร่หลาย

5. คำถามที่พบบ่อย

Q: บริษัทเล็กควรเริ่มจากมาตรฐานไหน

A: ถ้าทำรายงานความยั่งยืนครั้งแรก แนะนำ AA1000AS v3 ที่ Moderate Assurance เพราะใช้หลัก Principles-based ที่ยืดหยุ่นกว่า และต้นทุนต่ำกว่าการทำ Reasonable Assurance ภายใต้ ISAE 3000

Q: ต้องใช้มาตรฐานเดียวตลอดทุกปีหรือเปลี่ยนได้

A: เปลี่ยนได้ แต่การคงมาตรฐานเดิมจะช่วยให้เปรียบเทียบข้อมูลระหว่างปีได้ดีกว่า กรณีที่ต้องเปลี่ยน ควรแจ้งผู้มีส่วนได้ส่วนเสียและอธิบายเหตุผลในรายงาน

Q: ราคาของแต่ละมาตรฐานต่างกันแค่ไหน

A: ต้นทุนของ Assurance ขึ้นกับขอบเขต ความซับซ้อน และระดับ Assurance มากกว่าตัวมาตรฐาน อย่างไรก็ตาม ISAE 3000 ที่ Big4 ดำเนินการมักมีราคาสูงกว่า AA1000AS v3 ที่หน่วยทวนสอบเฉพาะทางดำเนินการ เนื่องจากโครงสร้างต้นทุนของ Big4 รวมการ Audit ทางการเงินไว้ด้วย

Q: SET ESG Rating ยอมรับ Assurance Standard ตัวใดบ้าง

A: SET ESG Rating ยอมรับทั้ง AA1000AS v3, ISAE 3000 และ ISAE 3410 โดยให้น้ำหนักกับการมี Independent Assurance ที่ผ่านการดำเนินงานโดยผู้ทวนสอบที่ได้รับการรับรอง

6. สรุป

AA1000AS v3, ISAE 3000 และ ISAE 3410 เป็นสามมาตรฐาน Sustainability Assurance ที่ใช้กันในตลาดโลก โดยมีจุดแข็งที่แตกต่างกัน

AA1000AS v3 เหมาะกับองค์กรที่ต้องการ Sustainability-focused Assurance ที่ครอบคลุมทั้งข้อมูลและกระบวนการ Stakeholder Engagement

ISAE 3000 เหมาะกับองค์กรที่ Parent Company หรือคู่ค้าหลักใช้มาตรฐานนี้อยู่แล้ว

ISAE 3410 เหมาะกับองค์กรที่ต้องการเฉพาะ GHG Verification เป็นกรณีเฉพาะ

สำหรับบริษัทจดทะเบียนไทยส่วนใหญ่ที่ต้องการสร้างความน่าเชื่อถือต่อรายงานความยั่งยืนในภาพรวม AA1000AS v3 เป็นมาตรฐานที่ครอบคลุมและคุ้มค่ามากที่สุด เพราะให้ Assurance ที่ใช้ได้กับ ESG Rating หลายตัวพร้อมกัน โดยไม่ต้องทำการทวนสอบหลายรอบ