Green Bond กับ Sustainability-Linked Bond ต่างกันอย่างไร: เลือกแบบไหนให้เหมาะกับโครงการของคุณ

อัพเดทล่าสุด: 20 พ.ค. 2026

19 ผู้เข้าชม

ตลาดตราสารหนี้ยั่งยืนของไทยขยายตัวอย่างต่อเนื่อง ในปี 2025 มูลค่าออก Green Bond, Social Bond, Sustainability Bond และ Sustainability-Linked Bond รวมกันทะลุ 4 แสนล้านบาท บริษัทขนาดใหญ่และ State-owned Enterprise หลายแห่งเริ่มใช้เครื่องมือทางการเงินยั่งยืนเป็นกลยุทธ์หลักในการระดมทุน

แต่คำถามที่ผู้บริหาร CFO และทีม Treasury ถามบ่อยที่สุดยังเป็นคำถามเริ่มต้น — "บริษัทเราควรออก Green Bond หรือ Sustainability-Linked Bond" ทั้งสองดูคล้ายกันเพราะมีคำว่า "Sustainability" แต่หลักการพื้นฐานต่างกันคนละทิศ

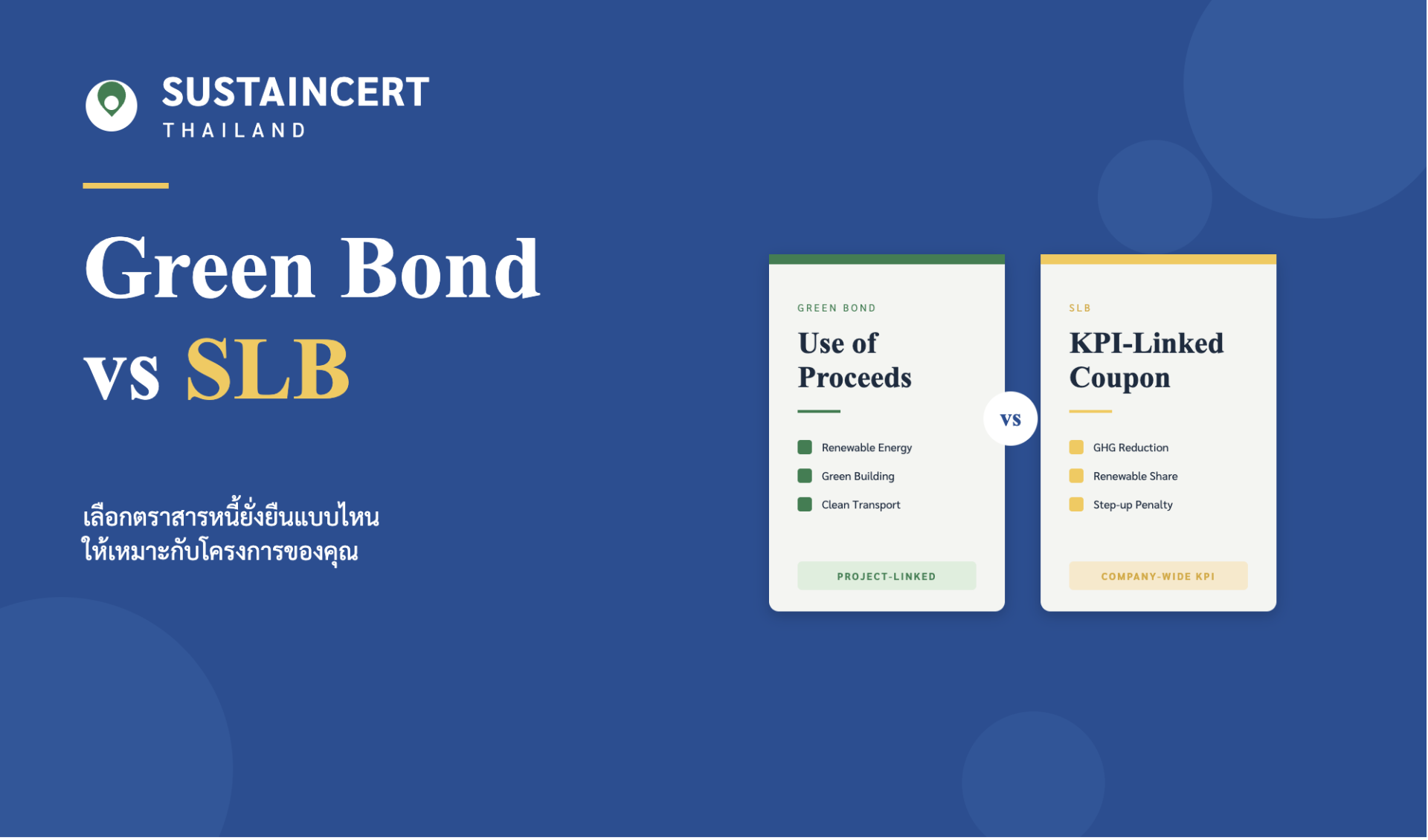

Green Bond ผูกกับ "Use of Proceeds"

Green Bond คือพันธบัตรที่กำหนดว่าเงินที่ระดมได้ต้องนำไปใช้ในโครงการที่มีคุณสมบัติเป็น "Green" ตามมาตรฐาน เช่น Renewable Energy, Energy Efficiency, Clean Transportation, Green Building, Sustainable Water Management หรือ Pollution Prevention

หลักการสำคัญของ Green Bond ภายใต้ ICMA Green Bond Principles (GBP) คือ "Use of Proceeds" — ผู้ออกพันธบัตรต้องระบุชัดว่าจะใช้เงินใน Project Category ใด และต้อง track การใช้เงินตลอดอายุของพันธบัตร

โครงสร้างนี้เหมาะกับบริษัทที่มีโครงการลงทุนที่เข้าข่าย Green ชัดเจน เช่น โรงไฟฟ้าพลังงานหมุนเวียน โรงงานที่ลงทุนติดตั้งระบบ Energy Efficient หรือ Real Estate ที่พัฒนาอาคาร LEED/EDGE Certified ผู้ออกสามารถระบุได้แน่ชัดว่าเงินจะไปที่ไหน

ข้อจำกัดของ Green Bond คือต้องมี Pipeline Project ที่พร้อมและสอดคล้องกับเกณฑ์ Eligibility ถ้าโครงการ Green ของบริษัทยังไม่ชัดเจน หรือธุรกิจไม่ได้มี Capex Cycle ใหญ่ในตอนนี้ Green Bond อาจไม่ใช่เครื่องมือที่เหมาะ

Sustainability-Linked Bond ผูกกับ "KPI ระดับองค์กร"

Sustainability-Linked Bond (SLB) ใช้แนวคิดต่างจาก Green Bond อย่างสิ้นเชิง SLB ไม่กำหนดว่าเงินที่ระดมได้ต้องไปใช้ในโครงการอะไรเฉพาะ — เงินที่ได้ใช้ได้ทั่วทั้งบริษัท เหมือนพันธบัตรปกติ

สิ่งที่ทำให้ SLB เป็น "Sustainability-Linked" คือการเชื่อมโยงเงื่อนไขทางการเงิน (Coupon Rate) กับการบรรลุเป้าหมายด้านความยั่งยืนที่กำหนดไว้ล่วงหน้า ถ้าผู้ออกบรรลุ KPI ตามเป้า ดอกเบี้ยอยู่ในระดับเดิม ถ้าไม่บรรลุ ดอกเบี้ยจะปรับขึ้นตามที่ตกลง — เรียกว่า Step-up Mechanism

ภายใต้ ICMA Sustainability-Linked Bond Principles (SLBP) ผู้ออก SLB ต้องกำหนด KPI ที่ Material, Measurable, Externally Verifiable พร้อม Sustainability Performance Target (SPT) ที่ Ambitious กว่า Business-as-Usual

โครงสร้างนี้เหมาะกับบริษัทที่ต้องการแสดงพันธกรณีด้าน Sustainability ในระดับองค์กร แต่ไม่มี Specific Project ที่ใช้เป็น Use of Proceeds ตัวอย่างเช่น บริษัทที่ตั้งเป้า Net Zero และต้องการใช้ SLB เป็นกลไกบีบให้องค์กรลด GHG อย่างจริงจัง โดยมีตลาดทุนเป็น "Disciplinary Mechanism"

บริษัทไทยกลุ่มไหนเหมาะกับ Green Bond

กลุ่มแรกที่เหมาะคือบริษัทในอุตสาหกรรมที่มี Green Project ชัดเจน เช่น ผู้ผลิตไฟฟ้าพลังงานหมุนเวียน ผู้พัฒนา EV และ EV Infrastructure บริษัทที่ลงทุนในโครงข่ายระบบขนส่งสาธารณะ

กลุ่มที่สองคือบริษัทอสังหาริมทรัพย์ที่พัฒนาอาคาร Green Certified โดยเฉพาะที่ลงทุนใน LEED Platinum, EDGE Advanced หรือ TREES Plus

กลุ่มที่สามคือบริษัทที่ลงทุนใน Energy Efficiency Upgrade ขนาดใหญ่ เช่น โรงงานอุตสาหกรรมที่เปลี่ยนระบบ HVAC, ติดตั้ง Solar Rooftop, หรือลงทุนใน Heat Recovery

จุดสำคัญสำหรับ Green Bond คือต้องมี Documentation ที่ track ได้ว่าเงินจริง ๆ ไปอยู่ที่ Eligible Project ผ่าน Treasury System ของบริษัท Investor และ Verifier จะตรวจ Documentation นี้ทุกปี

บริษัทไทยกลุ่มไหนเหมาะกับ SLB

กลุ่มแรกคือบริษัทที่ตั้งเป้า Net Zero หรือมี Science-Based Target และต้องการเชื่อม Financing กับเป้าหมายนี้ KPI ที่นิยมใช้สำหรับ SLB ในไทยคือ Absolute GHG Emission Reduction, Renewable Energy Share หรือ Energy Intensity

กลุ่มที่สองคือบริษัทที่ดำเนินการในหลาย Sub-sector ทำให้การกำหนด Use of Proceeds ในกรอบ Green เพียงอย่างเดียวทำได้ยาก SLB ให้ความยืดหยุ่นในการระดมทุน

กลุ่มที่สามคือบริษัทที่ต้องการสื่อสารกับตลาดว่า Sustainability คือ Core Strategy ไม่ใช่แค่โครงการแยก SLB ส่งสัญญาณนี้ได้ชัดเจนกว่า Green Bond ในมุมหนึ่ง

ข้อควรระวังของ SLB คือเรื่อง KPI Calibration — KPI ที่ตั้งเป้าง่ายเกินไป (ที่จะบรรลุ Business-as-Usual) จะถูก Investor และ Rating Agency ต่อต้านอย่างหนัก ในรอบ 2024-2025 มี SLB ในตลาดโลกหลายฉบับที่ถูกเรียกว่า "SLB Lite" เพราะ Target ไม่ ambitious พอ Investor หลายรายเริ่ม underweight pricing สำหรับ SLB ที่เกณฑ์อ่อน

Second Party Opinion: ขั้นตอนที่ต้องไม่ข้าม

ทั้ง Green Bond และ SLB ต้องมี Second Party Opinion (SPO) จากผู้ตรวจอิสระก่อนออกพันธบัตร SPO คือ Statement ที่ยืนยันว่า Framework ของพันธบัตรสอดคล้องกับ ICMA Principles และ ASEAN Bond Standards

SPO ทั่วไปครอบคลุม 4 ด้าน ตาม ICMA Principles คือ Use of Proceeds (สำหรับ Green Bond) หรือ Selection of KPI (สำหรับ SLB), Project Evaluation and Selection, Management of Proceeds และ Reporting Commitment

นอกจาก SPO ก่อนออก ต้องมี Annual Verification ตลอดอายุของพันธบัตร — Green Bond ตรวจ Allocation และ Impact ของ Use of Proceeds ส่วน SLB ตรวจ Performance against KPI

การเลือก Verifier ที่มีประสบการณ์เฉพาะด้าน Sustainability และเข้าใจตลาดไทย-อาเซียน สำคัญต่อการที่ Bond จะได้รับการยอมรับจาก Institutional Investor ระดับโลก

ตลาด ASEAN และความเชื่อมโยง

ตลาดตราสารหนี้ยั่งยืนของอาเซียนใช้ ASEAN Green Bond Standards, ASEAN Social Bond Standards และ ASEAN Sustainability-Linked Bond Standards ที่พัฒนาบนพื้นฐานของ ICMA Principles การออกพันธบัตรใน Thailand SET BEX, Stock Exchange of Singapore หรือ Bursa Malaysia ต้อง comply กับมาตรฐานชุดนี้

ในปี 2026 ASEAN Taxonomy เวอร์ชัน 3 ออกมาแล้ว ครอบคลุม Activity ที่ละเอียดขึ้น โดยเฉพาะใน Hard-to-Abate Sector อย่าง Cement, Steel และ Petrochemical บริษัทไทยในกลุ่มนี้ที่จะออก Green Bond ต้องตรวจ Eligibility กับ Taxonomy ใหม่ก่อน

เลือกอย่างไรในปี 2026

คำถามคัดกรองที่ใช้ได้จริงสำหรับการตัดสินใจ คือสามข้อ

หนึ่ง — บริษัทมี Project Pipeline ที่เข้าข่าย Eligible Green ในกรอบเวลา 3-5 ปีไหม ถ้ามี Green Bond คือทางเลือกที่ตรงไปตรงมา

สอง — บริษัทมี Material KPI ด้านความยั่งยืน ที่ Investor จะ "เชื่อ" ว่า Ambitious และ Measurable ไหม ถ้ามี SLB คือเครื่องมือที่เหมาะกว่า

สาม — กลุ่ม Investor เป้าหมายต้องการเครื่องมือแบบไหน บาง Institutional Investor มีนโยบายที่ favor Green Bond มากกว่า SLB เพราะรู้แน่นอนว่าเงินไปที่ Green Asset

การตอบคำถามสามข้อนี้กับ Lead Verifier ที่มีประสบการณ์ทั้ง Green Bond และ SLB จะช่วยให้ทีม Treasury ตัดสินใจได้แม่นยำกว่าและประหยัดทั้งเวลาและงบประมาณในระยะยาว

แต่คำถามที่ผู้บริหาร CFO และทีม Treasury ถามบ่อยที่สุดยังเป็นคำถามเริ่มต้น — "บริษัทเราควรออก Green Bond หรือ Sustainability-Linked Bond" ทั้งสองดูคล้ายกันเพราะมีคำว่า "Sustainability" แต่หลักการพื้นฐานต่างกันคนละทิศ

Green Bond ผูกกับ "Use of Proceeds"

Green Bond คือพันธบัตรที่กำหนดว่าเงินที่ระดมได้ต้องนำไปใช้ในโครงการที่มีคุณสมบัติเป็น "Green" ตามมาตรฐาน เช่น Renewable Energy, Energy Efficiency, Clean Transportation, Green Building, Sustainable Water Management หรือ Pollution Prevention

หลักการสำคัญของ Green Bond ภายใต้ ICMA Green Bond Principles (GBP) คือ "Use of Proceeds" — ผู้ออกพันธบัตรต้องระบุชัดว่าจะใช้เงินใน Project Category ใด และต้อง track การใช้เงินตลอดอายุของพันธบัตร

โครงสร้างนี้เหมาะกับบริษัทที่มีโครงการลงทุนที่เข้าข่าย Green ชัดเจน เช่น โรงไฟฟ้าพลังงานหมุนเวียน โรงงานที่ลงทุนติดตั้งระบบ Energy Efficient หรือ Real Estate ที่พัฒนาอาคาร LEED/EDGE Certified ผู้ออกสามารถระบุได้แน่ชัดว่าเงินจะไปที่ไหน

ข้อจำกัดของ Green Bond คือต้องมี Pipeline Project ที่พร้อมและสอดคล้องกับเกณฑ์ Eligibility ถ้าโครงการ Green ของบริษัทยังไม่ชัดเจน หรือธุรกิจไม่ได้มี Capex Cycle ใหญ่ในตอนนี้ Green Bond อาจไม่ใช่เครื่องมือที่เหมาะ

Sustainability-Linked Bond ผูกกับ "KPI ระดับองค์กร"

Sustainability-Linked Bond (SLB) ใช้แนวคิดต่างจาก Green Bond อย่างสิ้นเชิง SLB ไม่กำหนดว่าเงินที่ระดมได้ต้องไปใช้ในโครงการอะไรเฉพาะ — เงินที่ได้ใช้ได้ทั่วทั้งบริษัท เหมือนพันธบัตรปกติ

สิ่งที่ทำให้ SLB เป็น "Sustainability-Linked" คือการเชื่อมโยงเงื่อนไขทางการเงิน (Coupon Rate) กับการบรรลุเป้าหมายด้านความยั่งยืนที่กำหนดไว้ล่วงหน้า ถ้าผู้ออกบรรลุ KPI ตามเป้า ดอกเบี้ยอยู่ในระดับเดิม ถ้าไม่บรรลุ ดอกเบี้ยจะปรับขึ้นตามที่ตกลง — เรียกว่า Step-up Mechanism

ภายใต้ ICMA Sustainability-Linked Bond Principles (SLBP) ผู้ออก SLB ต้องกำหนด KPI ที่ Material, Measurable, Externally Verifiable พร้อม Sustainability Performance Target (SPT) ที่ Ambitious กว่า Business-as-Usual

โครงสร้างนี้เหมาะกับบริษัทที่ต้องการแสดงพันธกรณีด้าน Sustainability ในระดับองค์กร แต่ไม่มี Specific Project ที่ใช้เป็น Use of Proceeds ตัวอย่างเช่น บริษัทที่ตั้งเป้า Net Zero และต้องการใช้ SLB เป็นกลไกบีบให้องค์กรลด GHG อย่างจริงจัง โดยมีตลาดทุนเป็น "Disciplinary Mechanism"

บริษัทไทยกลุ่มไหนเหมาะกับ Green Bond

กลุ่มแรกที่เหมาะคือบริษัทในอุตสาหกรรมที่มี Green Project ชัดเจน เช่น ผู้ผลิตไฟฟ้าพลังงานหมุนเวียน ผู้พัฒนา EV และ EV Infrastructure บริษัทที่ลงทุนในโครงข่ายระบบขนส่งสาธารณะ

กลุ่มที่สองคือบริษัทอสังหาริมทรัพย์ที่พัฒนาอาคาร Green Certified โดยเฉพาะที่ลงทุนใน LEED Platinum, EDGE Advanced หรือ TREES Plus

กลุ่มที่สามคือบริษัทที่ลงทุนใน Energy Efficiency Upgrade ขนาดใหญ่ เช่น โรงงานอุตสาหกรรมที่เปลี่ยนระบบ HVAC, ติดตั้ง Solar Rooftop, หรือลงทุนใน Heat Recovery

จุดสำคัญสำหรับ Green Bond คือต้องมี Documentation ที่ track ได้ว่าเงินจริง ๆ ไปอยู่ที่ Eligible Project ผ่าน Treasury System ของบริษัท Investor และ Verifier จะตรวจ Documentation นี้ทุกปี

บริษัทไทยกลุ่มไหนเหมาะกับ SLB

กลุ่มแรกคือบริษัทที่ตั้งเป้า Net Zero หรือมี Science-Based Target และต้องการเชื่อม Financing กับเป้าหมายนี้ KPI ที่นิยมใช้สำหรับ SLB ในไทยคือ Absolute GHG Emission Reduction, Renewable Energy Share หรือ Energy Intensity

กลุ่มที่สองคือบริษัทที่ดำเนินการในหลาย Sub-sector ทำให้การกำหนด Use of Proceeds ในกรอบ Green เพียงอย่างเดียวทำได้ยาก SLB ให้ความยืดหยุ่นในการระดมทุน

กลุ่มที่สามคือบริษัทที่ต้องการสื่อสารกับตลาดว่า Sustainability คือ Core Strategy ไม่ใช่แค่โครงการแยก SLB ส่งสัญญาณนี้ได้ชัดเจนกว่า Green Bond ในมุมหนึ่ง

ข้อควรระวังของ SLB คือเรื่อง KPI Calibration — KPI ที่ตั้งเป้าง่ายเกินไป (ที่จะบรรลุ Business-as-Usual) จะถูก Investor และ Rating Agency ต่อต้านอย่างหนัก ในรอบ 2024-2025 มี SLB ในตลาดโลกหลายฉบับที่ถูกเรียกว่า "SLB Lite" เพราะ Target ไม่ ambitious พอ Investor หลายรายเริ่ม underweight pricing สำหรับ SLB ที่เกณฑ์อ่อน

Second Party Opinion: ขั้นตอนที่ต้องไม่ข้าม

ทั้ง Green Bond และ SLB ต้องมี Second Party Opinion (SPO) จากผู้ตรวจอิสระก่อนออกพันธบัตร SPO คือ Statement ที่ยืนยันว่า Framework ของพันธบัตรสอดคล้องกับ ICMA Principles และ ASEAN Bond Standards

SPO ทั่วไปครอบคลุม 4 ด้าน ตาม ICMA Principles คือ Use of Proceeds (สำหรับ Green Bond) หรือ Selection of KPI (สำหรับ SLB), Project Evaluation and Selection, Management of Proceeds และ Reporting Commitment

นอกจาก SPO ก่อนออก ต้องมี Annual Verification ตลอดอายุของพันธบัตร — Green Bond ตรวจ Allocation และ Impact ของ Use of Proceeds ส่วน SLB ตรวจ Performance against KPI

การเลือก Verifier ที่มีประสบการณ์เฉพาะด้าน Sustainability และเข้าใจตลาดไทย-อาเซียน สำคัญต่อการที่ Bond จะได้รับการยอมรับจาก Institutional Investor ระดับโลก

ตลาด ASEAN และความเชื่อมโยง

ตลาดตราสารหนี้ยั่งยืนของอาเซียนใช้ ASEAN Green Bond Standards, ASEAN Social Bond Standards และ ASEAN Sustainability-Linked Bond Standards ที่พัฒนาบนพื้นฐานของ ICMA Principles การออกพันธบัตรใน Thailand SET BEX, Stock Exchange of Singapore หรือ Bursa Malaysia ต้อง comply กับมาตรฐานชุดนี้

ในปี 2026 ASEAN Taxonomy เวอร์ชัน 3 ออกมาแล้ว ครอบคลุม Activity ที่ละเอียดขึ้น โดยเฉพาะใน Hard-to-Abate Sector อย่าง Cement, Steel และ Petrochemical บริษัทไทยในกลุ่มนี้ที่จะออก Green Bond ต้องตรวจ Eligibility กับ Taxonomy ใหม่ก่อน

เลือกอย่างไรในปี 2026

คำถามคัดกรองที่ใช้ได้จริงสำหรับการตัดสินใจ คือสามข้อ

หนึ่ง — บริษัทมี Project Pipeline ที่เข้าข่าย Eligible Green ในกรอบเวลา 3-5 ปีไหม ถ้ามี Green Bond คือทางเลือกที่ตรงไปตรงมา

สอง — บริษัทมี Material KPI ด้านความยั่งยืน ที่ Investor จะ "เชื่อ" ว่า Ambitious และ Measurable ไหม ถ้ามี SLB คือเครื่องมือที่เหมาะกว่า

สาม — กลุ่ม Investor เป้าหมายต้องการเครื่องมือแบบไหน บาง Institutional Investor มีนโยบายที่ favor Green Bond มากกว่า SLB เพราะรู้แน่นอนว่าเงินไปที่ Green Asset

การตอบคำถามสามข้อนี้กับ Lead Verifier ที่มีประสบการณ์ทั้ง Green Bond และ SLB จะช่วยให้ทีม Treasury ตัดสินใจได้แม่นยำกว่าและประหยัดทั้งเวลาและงบประมาณในระยะยาว

บทความที่เกี่ยวข้อง

ในยุคที่ทุกบริษัทออกรายงานความยั่งยืน ความท้าทายของผู้ใช้ข้อมูล ไม่ใช่การหารายงาน แต่คือการแยกแยะว่ารายงานไหนน่าเชื่อถือพอที่จะนำไปใช้ตัดสินใจ

ในช่วงปี 2024-2025 บริษัทไทยจำนวนไม่น้อยส่ง Letter of Commitment เข้า SBTi แล้วได้รับการ Validate Target ผ่าน Corporate Net-Zero Standard V1 จนหลายบริษัทประกาศ Net Zero 2050 อย่างภาคภูมิใจในรายงานความยั่งยืน

คำถามที่เจอบ่อยที่สุดในการประชุมเปิดงานทวนสอบรายงานความยั่งยืน คือ "บริษัทเราควรทำ Limited หรือ Reasonable Assurance ดี" ผู้บริหารฝ่ายความยั่งยืนหลายคนตอบไม่ได้ทันที เพราะคำสองคำนี้ฟังดูคล้ายเรื่องเทคนิค แต่จริง ๆ แล้วมันสะท้อนต้นทุน ความเสี่ยง และระดับความน่าเชื่อถือที่ต่างกันชัดเจน