Double Materiality คืออะไร และทำไม IFRS S1/S2 ถึงยังไม่พอสำหรับตลาดยุโรป

อัพเดทล่าสุด: 20 พ.ค. 2026

18 ผู้เข้าชม

ในรอบสองปีที่ผ่านมา ผู้บริหารฝ่ายความยั่งยืนของบริษัทไทยที่ส่งออกยุโรปต้องเจอคำถามเดิม ๆ จากลูกค้าและคู่ค้ายุโรป — "บริษัทคุณทำ Double Materiality หรือยัง" คำถามนี้ดูเหมือนเรื่องเทคนิค แต่จริง ๆ แล้วเป็นการ filter ว่าซัพพลายเออร์รายไหนพร้อมเป็น Reporting Counterpart ภายใต้ CSRD

ปัญหาคือบริษัทไทยส่วนใหญ่คุ้นกับคำว่า Materiality ตามแนวทาง GRI หรือ IFRS S1 ซึ่งโดย default แล้วเป็น "Single Materiality" หลายคนตอบลูกค้าว่า "ทำแล้ว" โดยไม่รู้ว่าความหมายของ Materiality ในสองโลกนี้แตกต่างกันคนละชั้น

Single Materiality vs Double Materiality

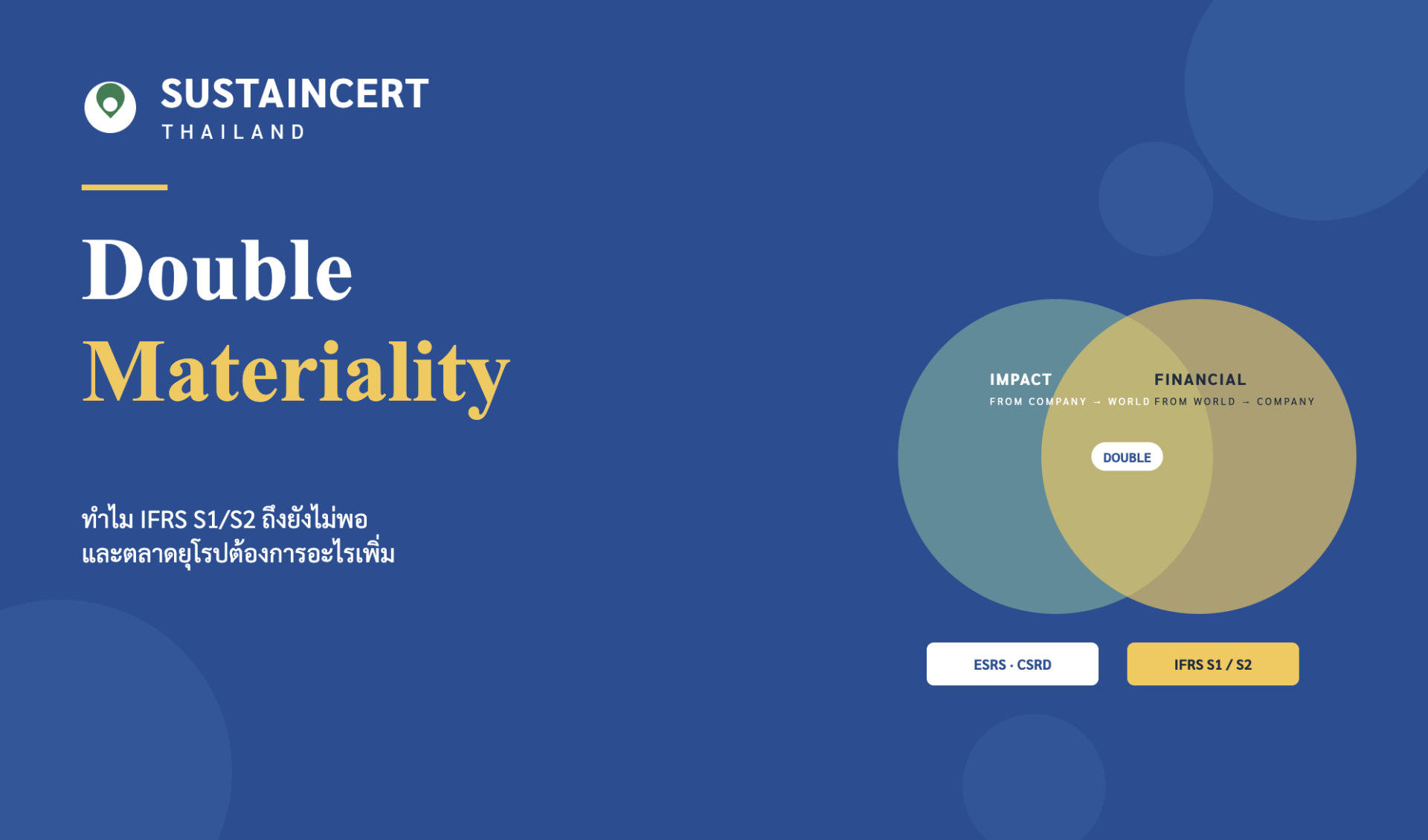

Single Materiality มองประเด็น ESG จากมุมเดียว — มุมที่ส่งผลกระทบต่อ "บริษัท" ตามที่ IFRS S1 กำหนดไว้ Materiality หมายถึงข้อมูลที่ "อาจส่งผลต่อการตัดสินใจของผู้ใช้รายงานทางการเงิน" หรือพูดง่าย ๆ คือ Risk และ Opportunity ที่กระทบต่อ Enterprise Value ของบริษัท

มุมมองนี้เรียกว่า Financial Materiality (จากมุมโลก → กระทบบริษัท) เป็นมุมมองที่ Investor สนใจที่สุด เพราะตอบคำถามว่า "บริษัทนี้จะมีกำไรหรือขาดทุนจากประเด็น ESG อย่างไร"

Double Materiality เพิ่มอีกมุมเข้ามา คือ Impact Materiality (จากบริษัท → กระทบโลก) ที่ถามว่า "การดำเนินงานของบริษัทส่งผลกระทบต่อสิ่งแวดล้อมและสังคมอย่างไร" โดยไม่จำเป็นต้องส่งผลกลับมาที่บริษัทในแง่การเงิน

ตัวอย่างที่เห็นภาพชัด — โรงงานที่ปล่อยน้ำเสียลงแม่น้ำในพื้นที่ห่างไกล ในมุม Financial Materiality เรื่องนี้อาจไม่ Material เพราะปริมาณการปรับ ปรับเล็กน้อยและไม่กระทบกำไร แต่ในมุม Impact Materiality เรื่องนี้ Material อย่างมาก เพราะส่งผลต่อชุมชนและระบบนิเวศโดยตรง — CSRD บังคับให้ต้องเปิดเผยทั้งสองมุม

ทำไม IFRS S1/S2 ไม่พอสำหรับตลาดยุโรป

มาตรฐาน IFRS S1/S2 ของ ISSB ได้รับการออกแบบเพื่อตอบโจทย์ Investor เป็นหลัก จึงใช้ Single Materiality เป็น default มาตรฐานนี้เหมาะกับการเปิดเผยข้อมูลให้นักลงทุนตัดสินใจ และเข้ากันได้ดีกับโครงสร้างของ Financial Reporting ที่มีอยู่

แต่ CSRD/ESRS ของยุโรปออกแบบมาเพื่อตอบโจทย์ "Stakeholder ทั้งหมด" รวมถึง Citizens, NGO, Workers และ Communities ดังนั้นจึงบังคับใช้ Double Materiality เป็นพื้นฐานของการเปิดเผยข้อมูล

นี่ไม่ใช่ความขัดแย้งของสองมาตรฐาน แต่เป็นความแตกต่างทางปรัชญา IFRS มองรายงานความยั่งยืนเป็น "ส่วนต่อขยายของรายงานการเงิน" ขณะที่ CSRD มองเป็น "เครื่องมือ Accountability ต่อสังคม"

บริษัทไทยที่ใช้ IFRS S1/S2 ในการทำ 56-1 One Report จะตอบโจทย์ ก.ล.ต. และ Institutional Investor ในประเทศได้ครบ แต่เมื่อต้องส่งข้อมูลให้ลูกค้ายุโรปที่อยู่ภายใต้ CSRD การมีเฉพาะ Single Materiality ไม่พอ

บริษัทไทยกลุ่มไหนที่ Double Materiality จำเป็น

ไม่ใช่ทุกบริษัทไทยต้องทำ Double Materiality ทันที กลุ่มที่ควรเริ่มก่อนคือสามกลุ่ม

หนึ่ง — บริษัทที่เป็น Tier 1 Supplier ให้กับบริษัทยุโรปที่อยู่ใต้ CSRD โดยเฉพาะกลุ่ม Automotive, Electronics, Food & Beverage, Textile และ Chemical ลูกค้ายุโรปจะเริ่มขอข้อมูล Material Impact ในห่วงโซ่อุปทาน ภายใน 2027 เป็นอย่างช้า

สอง — บริษัทที่จดทะเบียนใน EU หรือมีบริษัทแม่ในยุโรป กลุ่มนี้บางส่วนต้องทำตาม CSRD โดยตรง ไม่ใช่แค่ตอบลูกค้า แต่ต้องส่ง Sustainability Statement ที่อยู่ภายใต้มาตรฐาน ESRS

สาม — บริษัทที่ต้องการคะแนนสูงใน ESG Rating ระดับโลก เช่น DJSI, FTSE Russell, MSCI ESG ในช่วง 2-3 ปีที่ผ่านมา Rating Methodology ของกลุ่มนี้เริ่มให้คะแนนเพิ่มกับบริษัทที่ทำ Double Materiality อย่างเป็นระบบ

ขั้นตอนทำ Double Materiality แบบที่ Verifier ยอมรับ

กระบวนการ Double Materiality ที่ออกแบบให้สอดคล้องกับ ESRS 1 มีขั้นตอนหลัก 5 ขั้น

ขั้นแรกคือ Identify Sustainability Topics จากแหล่งต่าง ๆ — ESRS Topic List, GRI Sector Standard, IFRS Sustainability Disclosure Topics รวมถึงประเด็นที่ Stakeholder เคยยกขึ้นมาในรอบที่ผ่านมา ขั้นนี้ควรได้ Topic List ที่กว้างพอที่จะครอบคลุมประเด็นที่อาจ Material ทั้งสองมุม

ขั้นสอง คือ Assess Impact Materiality ประเมินว่าการดำเนินงานของบริษัทส่งผลกระทบจริงหรือมีศักยภาพในการส่งผลต่อ People และ Environment อย่างไร เกณฑ์ที่ ESRS แนะนำคือ Scale, Scope, Irremediability และ Likelihood

ขั้นสาม คือ Assess Financial Materiality ประเมินว่า Topic นั้นสร้าง Risk หรือ Opportunity ทางการเงินอย่างไร โดยพิจารณา Magnitude และ Probability ของผลกระทบต่อ Cash Flow, Funding Access, หรือ Cost of Capital

ขั้นสี่ คือ Set Threshold and Prioritize กำหนดเกณฑ์ความสำคัญที่สอดคล้องกับลักษณะองค์กร แล้วจัดลำดับ Topic ให้เห็นชัดว่าอันไหน Material ในมุมไหน หรือ Material ทั้งสองมุม

ขั้นห้า คือ Document and Validate บันทึกทุกขั้นตอนของกระบวนการ ทั้งวิธีการเลือก Stakeholder วิธีการคำนวณ Score และ Governance ที่ approve ผลลัพธ์ เอกสารชุดนี้คือสิ่งที่ Verifier และ Auditor จะเรียกดู

ความเข้าใจผิดที่พบบ่อย

ผู้บริหาร Sustainability ของบริษัทไทยมักเข้าใจผิดว่า Materiality Matrix ที่มีแกน X เป็น Importance to Business และแกน Y เป็น Importance to Stakeholder คือ Double Materiality แต่จริง ๆ แล้วนั่นยังเป็น Single Materiality ในรูปแบบเก่าของ GRI G4

Double Materiality ที่แท้จริงไม่ได้ใช้ Stakeholder Importance เป็นแกนตัดสิน แต่ใช้ Impact ที่บริษัทสร้างต่อโลกจริง ๆ การถาม Stakeholder ว่าเรื่องไหนสำคัญสำหรับเขาเป็นแค่ส่วนหนึ่งของกระบวนการ ไม่ใช่ผลลัพธ์สุดท้าย

อีกความเข้าใจผิดที่พบคือคิดว่า Double Materiality หมายถึงการทำ Materiality Assessment สองครั้ง ครั้งแรกตามแนวเก่า ครั้งที่สองตามแนวใหม่ จริง ๆ แล้วเป็นกระบวนการเดียวที่ประเมินสอง dimension พร้อมกัน ไม่ใช่งานคู่ขนาน

เริ่มอย่างไรในปี 2026

สำหรับบริษัทไทยที่ยังไม่เคยทำ Double Materiality การเริ่มต้นที่สมเหตุสมผลคือทำ Gap Analysis ระหว่าง Materiality Assessment ปัจจุบันกับข้อกำหนดของ ESRS 1 และ ESRS 2 จุดที่ขาดมักจะอยู่ที่ Impact Assessment Methodology และ Stakeholder Engagement Process

จากนั้นอัปเกรด Materiality Assessment รอบถัดไปให้รวม Impact Dimension เข้าไปด้วย ไม่จำเป็นต้องทำ Full ESRS Compliance ในปีแรก แต่ควรมีหลักฐานว่าองค์กรเริ่มเดินทางในทิศทางที่ถูก

บริษัทที่ทำ Double Materiality เป็นระบบจะมีข้อได้เปรียบสามด้านพร้อมกัน คือ ตอบลูกค้ายุโรปได้ ได้คะแนนสูงใน ESG Rating และมีฐานข้อมูลพร้อมเข้าสู่ CSRD Compliance เมื่อบังคับใช้ ลงทุนหนึ่งครั้งได้คืนสามทาง

ปัญหาคือบริษัทไทยส่วนใหญ่คุ้นกับคำว่า Materiality ตามแนวทาง GRI หรือ IFRS S1 ซึ่งโดย default แล้วเป็น "Single Materiality" หลายคนตอบลูกค้าว่า "ทำแล้ว" โดยไม่รู้ว่าความหมายของ Materiality ในสองโลกนี้แตกต่างกันคนละชั้น

Single Materiality vs Double Materiality

Single Materiality มองประเด็น ESG จากมุมเดียว — มุมที่ส่งผลกระทบต่อ "บริษัท" ตามที่ IFRS S1 กำหนดไว้ Materiality หมายถึงข้อมูลที่ "อาจส่งผลต่อการตัดสินใจของผู้ใช้รายงานทางการเงิน" หรือพูดง่าย ๆ คือ Risk และ Opportunity ที่กระทบต่อ Enterprise Value ของบริษัท

มุมมองนี้เรียกว่า Financial Materiality (จากมุมโลก → กระทบบริษัท) เป็นมุมมองที่ Investor สนใจที่สุด เพราะตอบคำถามว่า "บริษัทนี้จะมีกำไรหรือขาดทุนจากประเด็น ESG อย่างไร"

Double Materiality เพิ่มอีกมุมเข้ามา คือ Impact Materiality (จากบริษัท → กระทบโลก) ที่ถามว่า "การดำเนินงานของบริษัทส่งผลกระทบต่อสิ่งแวดล้อมและสังคมอย่างไร" โดยไม่จำเป็นต้องส่งผลกลับมาที่บริษัทในแง่การเงิน

ตัวอย่างที่เห็นภาพชัด — โรงงานที่ปล่อยน้ำเสียลงแม่น้ำในพื้นที่ห่างไกล ในมุม Financial Materiality เรื่องนี้อาจไม่ Material เพราะปริมาณการปรับ ปรับเล็กน้อยและไม่กระทบกำไร แต่ในมุม Impact Materiality เรื่องนี้ Material อย่างมาก เพราะส่งผลต่อชุมชนและระบบนิเวศโดยตรง — CSRD บังคับให้ต้องเปิดเผยทั้งสองมุม

ทำไม IFRS S1/S2 ไม่พอสำหรับตลาดยุโรป

มาตรฐาน IFRS S1/S2 ของ ISSB ได้รับการออกแบบเพื่อตอบโจทย์ Investor เป็นหลัก จึงใช้ Single Materiality เป็น default มาตรฐานนี้เหมาะกับการเปิดเผยข้อมูลให้นักลงทุนตัดสินใจ และเข้ากันได้ดีกับโครงสร้างของ Financial Reporting ที่มีอยู่

แต่ CSRD/ESRS ของยุโรปออกแบบมาเพื่อตอบโจทย์ "Stakeholder ทั้งหมด" รวมถึง Citizens, NGO, Workers และ Communities ดังนั้นจึงบังคับใช้ Double Materiality เป็นพื้นฐานของการเปิดเผยข้อมูล

นี่ไม่ใช่ความขัดแย้งของสองมาตรฐาน แต่เป็นความแตกต่างทางปรัชญา IFRS มองรายงานความยั่งยืนเป็น "ส่วนต่อขยายของรายงานการเงิน" ขณะที่ CSRD มองเป็น "เครื่องมือ Accountability ต่อสังคม"

บริษัทไทยที่ใช้ IFRS S1/S2 ในการทำ 56-1 One Report จะตอบโจทย์ ก.ล.ต. และ Institutional Investor ในประเทศได้ครบ แต่เมื่อต้องส่งข้อมูลให้ลูกค้ายุโรปที่อยู่ภายใต้ CSRD การมีเฉพาะ Single Materiality ไม่พอ

บริษัทไทยกลุ่มไหนที่ Double Materiality จำเป็น

ไม่ใช่ทุกบริษัทไทยต้องทำ Double Materiality ทันที กลุ่มที่ควรเริ่มก่อนคือสามกลุ่ม

หนึ่ง — บริษัทที่เป็น Tier 1 Supplier ให้กับบริษัทยุโรปที่อยู่ใต้ CSRD โดยเฉพาะกลุ่ม Automotive, Electronics, Food & Beverage, Textile และ Chemical ลูกค้ายุโรปจะเริ่มขอข้อมูล Material Impact ในห่วงโซ่อุปทาน ภายใน 2027 เป็นอย่างช้า

สอง — บริษัทที่จดทะเบียนใน EU หรือมีบริษัทแม่ในยุโรป กลุ่มนี้บางส่วนต้องทำตาม CSRD โดยตรง ไม่ใช่แค่ตอบลูกค้า แต่ต้องส่ง Sustainability Statement ที่อยู่ภายใต้มาตรฐาน ESRS

สาม — บริษัทที่ต้องการคะแนนสูงใน ESG Rating ระดับโลก เช่น DJSI, FTSE Russell, MSCI ESG ในช่วง 2-3 ปีที่ผ่านมา Rating Methodology ของกลุ่มนี้เริ่มให้คะแนนเพิ่มกับบริษัทที่ทำ Double Materiality อย่างเป็นระบบ

ขั้นตอนทำ Double Materiality แบบที่ Verifier ยอมรับ

กระบวนการ Double Materiality ที่ออกแบบให้สอดคล้องกับ ESRS 1 มีขั้นตอนหลัก 5 ขั้น

ขั้นแรกคือ Identify Sustainability Topics จากแหล่งต่าง ๆ — ESRS Topic List, GRI Sector Standard, IFRS Sustainability Disclosure Topics รวมถึงประเด็นที่ Stakeholder เคยยกขึ้นมาในรอบที่ผ่านมา ขั้นนี้ควรได้ Topic List ที่กว้างพอที่จะครอบคลุมประเด็นที่อาจ Material ทั้งสองมุม

ขั้นสอง คือ Assess Impact Materiality ประเมินว่าการดำเนินงานของบริษัทส่งผลกระทบจริงหรือมีศักยภาพในการส่งผลต่อ People และ Environment อย่างไร เกณฑ์ที่ ESRS แนะนำคือ Scale, Scope, Irremediability และ Likelihood

ขั้นสาม คือ Assess Financial Materiality ประเมินว่า Topic นั้นสร้าง Risk หรือ Opportunity ทางการเงินอย่างไร โดยพิจารณา Magnitude และ Probability ของผลกระทบต่อ Cash Flow, Funding Access, หรือ Cost of Capital

ขั้นสี่ คือ Set Threshold and Prioritize กำหนดเกณฑ์ความสำคัญที่สอดคล้องกับลักษณะองค์กร แล้วจัดลำดับ Topic ให้เห็นชัดว่าอันไหน Material ในมุมไหน หรือ Material ทั้งสองมุม

ขั้นห้า คือ Document and Validate บันทึกทุกขั้นตอนของกระบวนการ ทั้งวิธีการเลือก Stakeholder วิธีการคำนวณ Score และ Governance ที่ approve ผลลัพธ์ เอกสารชุดนี้คือสิ่งที่ Verifier และ Auditor จะเรียกดู

ความเข้าใจผิดที่พบบ่อย

ผู้บริหาร Sustainability ของบริษัทไทยมักเข้าใจผิดว่า Materiality Matrix ที่มีแกน X เป็น Importance to Business และแกน Y เป็น Importance to Stakeholder คือ Double Materiality แต่จริง ๆ แล้วนั่นยังเป็น Single Materiality ในรูปแบบเก่าของ GRI G4

Double Materiality ที่แท้จริงไม่ได้ใช้ Stakeholder Importance เป็นแกนตัดสิน แต่ใช้ Impact ที่บริษัทสร้างต่อโลกจริง ๆ การถาม Stakeholder ว่าเรื่องไหนสำคัญสำหรับเขาเป็นแค่ส่วนหนึ่งของกระบวนการ ไม่ใช่ผลลัพธ์สุดท้าย

อีกความเข้าใจผิดที่พบคือคิดว่า Double Materiality หมายถึงการทำ Materiality Assessment สองครั้ง ครั้งแรกตามแนวเก่า ครั้งที่สองตามแนวใหม่ จริง ๆ แล้วเป็นกระบวนการเดียวที่ประเมินสอง dimension พร้อมกัน ไม่ใช่งานคู่ขนาน

เริ่มอย่างไรในปี 2026

สำหรับบริษัทไทยที่ยังไม่เคยทำ Double Materiality การเริ่มต้นที่สมเหตุสมผลคือทำ Gap Analysis ระหว่าง Materiality Assessment ปัจจุบันกับข้อกำหนดของ ESRS 1 และ ESRS 2 จุดที่ขาดมักจะอยู่ที่ Impact Assessment Methodology และ Stakeholder Engagement Process

จากนั้นอัปเกรด Materiality Assessment รอบถัดไปให้รวม Impact Dimension เข้าไปด้วย ไม่จำเป็นต้องทำ Full ESRS Compliance ในปีแรก แต่ควรมีหลักฐานว่าองค์กรเริ่มเดินทางในทิศทางที่ถูก

บริษัทที่ทำ Double Materiality เป็นระบบจะมีข้อได้เปรียบสามด้านพร้อมกัน คือ ตอบลูกค้ายุโรปได้ ได้คะแนนสูงใน ESG Rating และมีฐานข้อมูลพร้อมเข้าสู่ CSRD Compliance เมื่อบังคับใช้ ลงทุนหนึ่งครั้งได้คืนสามทาง

บทความที่เกี่ยวข้อง

ตั้งแต่ปลายปี 2024 ทีมที่ทำ Sustainability Report ในบริษัทไทยเริ่มทดลองใช้ Generative AI เขียนบางส่วนของรายงาน ผู้บริหาร Sustainability ที่ผมคุยด้วยในรอบสามเดือนที่ผ่านมาแบ่งเป็นสองกลุ่มชัดเจน — กลุ่มที่บอกว่า AI ช่วยลดเวลาทำรายงานได้ครึ่งหนึ่ง และกลุ่มที่ออกมาเตือนว่า "เกือบโดน Auditor ตี" เพราะ AI สร้างข้อมูลผิดเข้าไปในร่างรายงาน

ตลาดตราสารหนี้ยั่งยืนของไทยขยายตัวอย่างต่อเนื่อง ในปี 2025 มูลค่าออก Green Bond, Social Bond, Sustainability Bond และ Sustainability-Linked Bond รวมกันทะลุ 4 แสนล้านบาท บริษัทขนาดใหญ่และ State-owned Enterprise หลายแห่งเริ่มใช้เครื่องมือทางการเงินยั่งยืนเป็นกลยุทธ์หลักในการระดมทุน

มาตรการ Carbon Border Adjustment Mechanism (CBAM) ของสหภาพยุโรปได้ก้าวเข้าสู่ Definitive Phase อย่างเป็นทางการตั้งแต่ 1 มกราคม 2026