Sustainability Assurance คืออะไร และทำไมบริษัทจดทะเบียนไทยต้องทำในปี 2026

1. Sustainability Assurance คืออะไร

Sustainability Assurance คือกระบวนการที่ผู้ทวนสอบอิสระ (Independent Assurance Provider) ตรวจสอบและให้ความเชื่อมั่นต่อข้อมูลในรายงานความยั่งยืนขององค์กร ผ่านการเก็บหลักฐาน การทดสอบข้อมูล และการประเมินกระบวนการภายในที่ใช้สร้างข้อมูลดังกล่าว

ผลลัพธ์ของกระบวนการนี้คือ Assurance Statement ซึ่งเป็นเอกสารอย่างเป็นทางการที่ระบุว่าผู้ทวนสอบได้ตรวจสอบอะไร พบสิ่งใด และให้ข้อสรุปอย่างไรต่อความน่าเชื่อถือของข้อมูล

Sustainability Assurance ต่างจาก Financial Audit ในสามมิติสำคัญ

มิติที่หนึ่ง: ลักษณะข้อมูล Financial Audit ตรวจสอบข้อมูลทางการเงินที่มีมาตรฐานการวัดและคำนวณชัดเจน ในขณะที่ Sustainability Assurance ตรวจสอบข้อมูลที่ครอบคลุมทั้งตัวเลข (เช่น Carbon Emission) และคุณภาพเชิงกระบวนการ (เช่น Stakeholder Engagement)

มิติที่สอง: เกณฑ์การประเมิน Financial Audit ใช้มาตรฐานบัญชี เช่น IFRS หรือ TFRS ในขณะที่ Sustainability Assurance ใช้มาตรฐาน Assurance Engagement เช่น AA1000AS v3 หรือ ISAE 3000 ประเมินตามเกณฑ์ของมาตรฐานการรายงาน เช่น GRI, IFRS S1/S2 หรือ TCFD

มิติที่สาม: ผู้ใช้ข้อมูล Financial Audit ออกแบบมาให้นักลงทุนและเจ้าหนี้ใช้ ในขณะที่ Sustainability Assurance ครอบคลุมผู้มีส่วนได้ส่วนเสียที่กว้างกว่า ทั้งนักลงทุน ลูกค้า พนักงาน ชุมชน และหน่วยงานกำกับ

2. Limited Assurance vs Reasonable Assurance ต่างกันอย่างไร

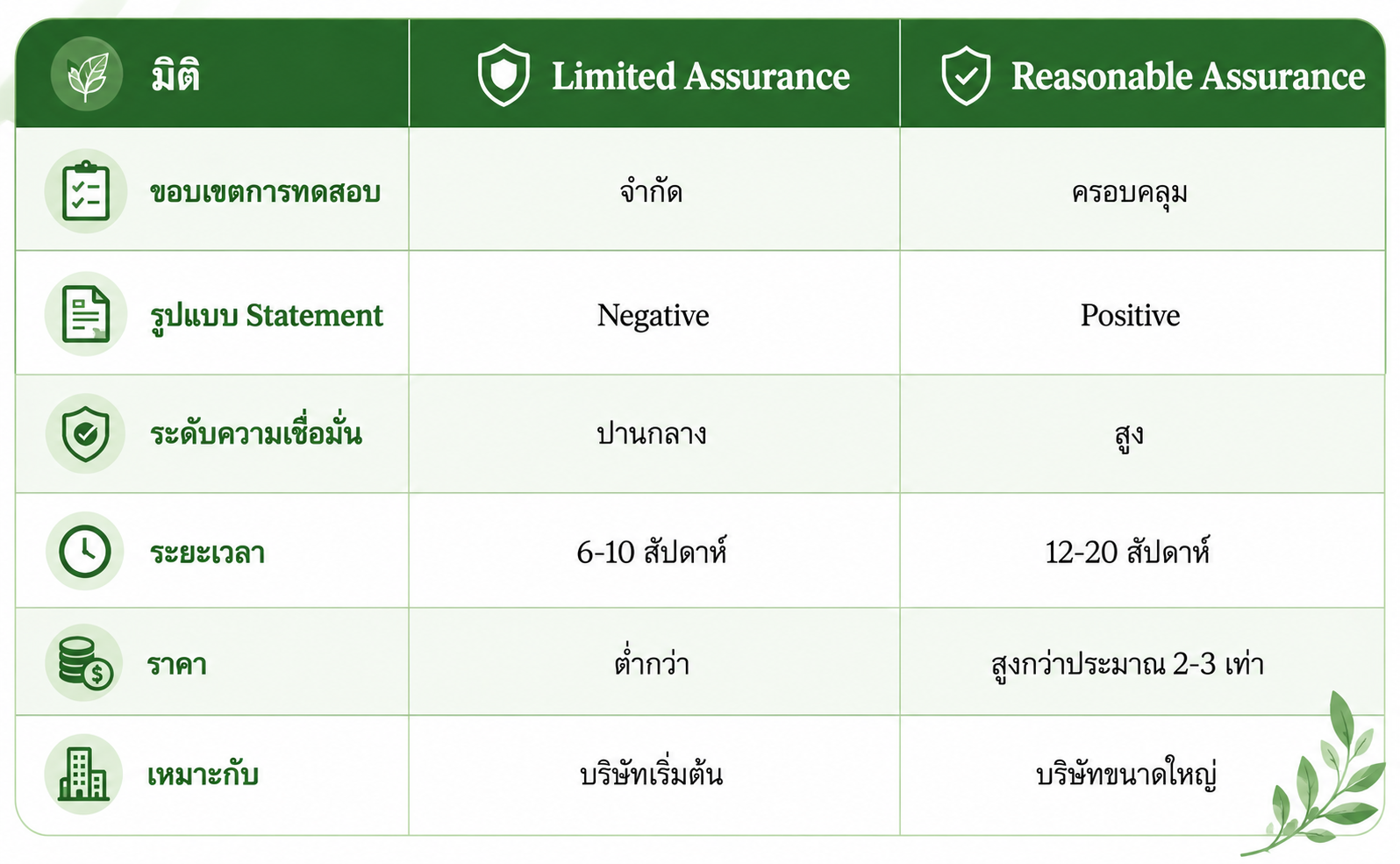

Sustainability Assurance แบ่งเป็น 2 ระดับ ตามความเข้มข้นของการตรวจสอบและระดับความเชื่อมั่นที่ให้

Limited Assurance (ความเชื่อมั่นระดับจำกัด)

ผู้ทวนสอบใช้ขอบเขตการทดสอบที่จำกัด เน้นการสอบทาน (Review) มากกว่าการตรวจสอบเชิงลึก ผลลัพธ์อยู่ในรูปของ Negative Assurance Statement ที่ระบุว่า "ไม่พบเหตุที่ทำให้เชื่อว่าข้อมูลในรายงานไม่สอดคล้องกับเกณฑ์อย่างมีนัยสำคัญ"

Limited Assurance เหมาะสำหรับ:

องค์กรที่เริ่มทำ Assurance ครั้งแรก

บริษัทที่ต้องการสร้าง Baseline ก่อนยกระดับในปีถัดไป

สถานการณ์ที่งบประมาณและระยะเวลามีจำกัด

ระยะเวลาดำเนินการประมาณ 6-10 สัปดาห์

Reasonable Assurance (ความเชื่อมั่นระดับสมเหตุสมผล)

ผู้ทวนสอบใช้ขอบเขตการทดสอบที่ครอบคลุมและลึกซึ้ง ใกล้เคียงกับการ Audit ทางการเงิน ผลลัพธ์อยู่ในรูปของ Positive Assurance Statement ที่ระบุว่า "ในความเห็นของเรา ข้อมูลในรายงานสอดคล้องกับเกณฑ์อย่างมีนัยสำคัญ"

Reasonable Assurance เหมาะสำหรับ:

บริษัทจดทะเบียนขนาดใหญ่ที่ต้องการ Investor-grade Assurance

องค์กรที่ออก Green Bond หรือ Sustainability-Linked Bond

บริษัทที่ต้องการเข้า DJSI World หรือ FTSE4Good

ระยะเวลาดำเนินการประมาณ 12-20 สัปดาห์

3. ทำไมบริษัทจดทะเบียนไทยต้องเริ่มทำ Sustainability Assurance ในปี 2026

ในปี 2026 มีปัจจัยสำคัญ 4 ประการที่ทำให้ Sustainability Assurance กลายเป็นข้อกำหนด ไม่ใช่ทางเลือก สำหรับบริษัทจดทะเบียนไทย

3.1 ก.ล.ต. นำ IFRS S1 และ S2 มาบังคับใช้

ก.ล.ต. ได้ปรับปรุงหลักเกณฑ์การเปิดเผยข้อมูลให้สอดคล้องกับมาตรฐาน ISSB โดยใช้แนวทาง phased-in approach เริ่มจาก Climate-first reporting คือบังคับเปิดเผยข้อมูลด้านสภาพภูมิอากาศและ Scope 1 และ 2 ของก๊าซเรือนกระจกก่อน พร้อมเงื่อนไขว่าข้อมูลดังกล่าวต้องผ่านการทวนสอบจากผู้ทวนสอบที่ขึ้นทะเบียนกับ อบก. หรือผู้ทวนสอบที่ได้รับการรับรองในระดับสากล

บริษัทจดทะเบียน SET100 ที่ไม่เริ่มเตรียมระบบในวันนี้ จะเผชิญความเสี่ยงต่อการ disclosure ที่ไม่ครบถ้วนเมื่อข้อกำหนดบังคับใช้เต็มรูปแบบ

3.2 SET ESG Rating ยกระดับเกณฑ์

ตลาดหลักทรัพย์แห่งประเทศไทยได้ปรับปรุง SET ESG Rating ให้สอดคล้องกับมาตรฐานสากล โดยให้น้ำหนักเพิ่มกับบริษัทที่มี Independent Assurance Statement บริษัทที่ต้องการเลื่อนระดับจาก AA ไป AAA ในปี 2026 จำเป็นต้องมี Assurance ในระดับที่สูงขึ้น

3.3 นักลงทุนสถาบันต่างประเทศต้องการ Assured Data

นักลงทุนสถาบันระดับโลก เช่น BlackRock, Vanguard, State Street ใช้ข้อมูล ESG ที่ผ่าน Assurance ในการคัดกรองพอร์ตการลงทุน บริษัทไทยที่ต้องการดึงดูดทุนต่างชาติจำเป็นต้องมี Assured Sustainability Report ที่ใช้มาตรฐานที่นักลงทุนยอมรับ

3.4 คู่ค้าใน Supply Chain ต้องการข้อมูลที่ตรวจสอบได้

บริษัทที่ส่งสินค้าให้องค์กรขนาดใหญ่ใน EU, ญี่ปุ่น, สหรัฐฯ กำลังถูกเรียกร้องให้ส่งข้อมูล ESG ที่ผ่านการทวนสอบ ทั้งจากกฎหมาย CSRD ของยุโรป CBAM และ Scope 3 Reporting Requirements ของบริษัทคู่ค้า

4. มาตรฐาน Assurance ที่ใช้กันในตลาด

ปัจจุบันมี 3 มาตรฐานหลักสำหรับ Sustainability Assurance ที่ใช้ในตลาดโลก

AA1000 Assurance Standard v3 (AA1000AS v3) ของ AccountAbility (UK) เป็นมาตรฐานที่ออกแบบมาเฉพาะสำหรับ Sustainability ตั้งแต่ต้น ครอบคลุมหลัก Inclusivity, Materiality, Responsiveness และ Impact เหมาะกับองค์กรที่ให้ความสำคัญกับ Stakeholder Engagement และเป็นที่ยอมรับของ DJSI, FTSE Russell, CDP

ISAE 3000 (Revised) ของ IAASB เป็นมาตรฐาน General-purpose Assurance ที่ใช้กับข้อมูลที่ไม่ใช่ทางการเงินทั่วไป Big4 Accounting Firm นิยมใช้ แต่ไม่ได้ออกแบบเฉพาะ Sustainability

ISSA 5000 ของ IAASB เป็นมาตรฐาน Sustainability Assurance ที่ออกแบบใหม่ทั้งหมด เริ่มมีผลบังคับใช้เดือนธันวาคม 2026 คาดว่าจะกลายเป็น Global Baseline ในระยะถัดไป

5. ขั้นตอนของกระบวนการ Sustainability Assurance

Engagement ทั่วไปประกอบด้วย 4 ขั้นตอน

ขั้นที่ 1 Scoping และ Planning ผู้ทวนสอบและองค์กรกำหนดขอบเขต ระดับ Assurance Material Topics และ Reporting Boundary ที่จะครอบคลุม

ขั้นที่ 2 Evidence Gathering ผู้ทวนสอบรวบรวมหลักฐานผ่านการทบทวนเอกสาร การสัมภาษณ์ การทดสอบข้อมูล และ Site Visit

ขั้นที่ 3 Evaluation ผู้ทวนสอบประเมินหลักฐานเทียบกับเกณฑ์ของมาตรฐาน พร้อมหารือ Findings กับองค์กร และผ่าน Internal Technical Review

ขั้นที่ 4 Statement ผู้ทวนสอบออก Assurance Statement ที่ระบุขอบเขต วิธีการ Findings สำคัญ และข้อสรุป พร้อม Letter of Approval

สรุป

Sustainability Assurance คือการที่ผู้ทวนสอบอิสระให้ความเชื่อมั่นต่อข้อมูลในรายงานความยั่งยืน เพื่อยกระดับความน่าเชื่อถือในสายตาของผู้มีส่วนได้ส่วนเสีย

ในปี 2026 บริษัทจดทะเบียนไทยจำเป็นต้องเริ่ม Sustainability Assurance เพราะ ก.ล.ต. นำ IFRS S1/S2 มาบังคับใช้ SET ESG Rating ให้น้ำหนักกับ Assurance นักลงทุนสถาบันต้องการ Assured Data และคู่ค้าในต่างประเทศเรียกร้องข้อมูลที่ตรวจสอบได้

บริษัทที่เริ่มจาก Limited Assurance ในปีแรก และยกระดับเป็น Reasonable Assurance ในปีถัดมา จะสามารถปรับตัวได้อย่างยั่งยืน โดยไม่ต้องลงทุนสูงในครั้งเดียว